�Ї�3D��ӡ�a(ch��n)�I(y��)���~������(n��i)�����l(f��)չڅ��

3D��ӡ�ИI(y��)�M����ٰl(f��)չ�ڣ����҇���I(y��)����ǰ��δ�еęC����ͬ�rҲ���S���ஔ(d��ng)����L(f��ng)�U���҇���I(y��)�����R���L(f��ng)�U���H�H�Ǽ��g(sh��)���}������ā�����I(y��)����ȱ�����I(y��)�Ј���ԃָ��(d��o)����ɵ��۽熖�}���Լ��̘I(y��)ģʽ�͑�(zh��n)������������L(f��ng)�U��

һ�ж���׃���У����O(sh��)�似�g(sh��)�Ŀ��ٰl(f��)չ�����ϼ��g(sh��)���O(sh��)�䎧�������Ј��l(f��)չ���g����I(y��)�ă�(n��i)�����B(t��i)Ȧ��(zh��n)��D�²��֣��N�۾W(w��ng)�j(lu��)�c�̘I(y��)ģʽ����׃���oһ��̎�ڄӑB(t��i)��׃����(d��ng)�С�

�A(y��)Ӌ2017���҇�3D��ӡ�a(ch��n)�I(y��)Ҏ(gu��)ģ���_��173�|Ԫ��δ�����꣨2017-2021�������(f��)�����L�ʼs��41.36%��2021��a(ch��n)�I(y��)Ҏ(gu��)ģ���_��691�|Ԫ��

�l(f��)չ��(zh��n)�Է��棬�Ƽ����l(f��)�����Ƽ�����ʮ���塱���M���켼�g(sh��)�I(l��ng)��Ƽ���(chu��ng)���Ҏ(gu��)����֪ͨ��ָ�����Ƅ���������߂��_չ��Ҏ(gu��)ģ�a(ch��n)�I(y��)����(y��ng)�õļ��g(sh��)���A(ch��)��Ŀ��(bi��o)�����Ҍ��W(w��ng)�j(lu��)�f(xi��)ͬ����ģʽ�ᵽ����Ҫλ�á�

�Y������(d��o)���棬�Ƽ��������������c���2017����Ŀ���ָ�ό�헰��ա����@�a(ch��n)�I(y��)朣�������(chu��ng)��朡���Ҫ���@���������c��������Ļ��A(ch��)��Փ�cǰ�ؼ��g(sh��)���P(gu��n)�I��ˇ�c�b�䡢��(chu��ng)��(y��ng)���cʾ�������΄�(w��)����헌�ʩ���ڞ�5�꣨2016-2020�꣩��

���ڣ����Ї�3D��ӡ�a(ch��n)�I(y��)��̎�ĬF(xi��n)�����(n��i)������һ���l(f��)չڅ�ݵ���I(y��)��r��һ������

![]() ��(y��u)��

��(y��u)��

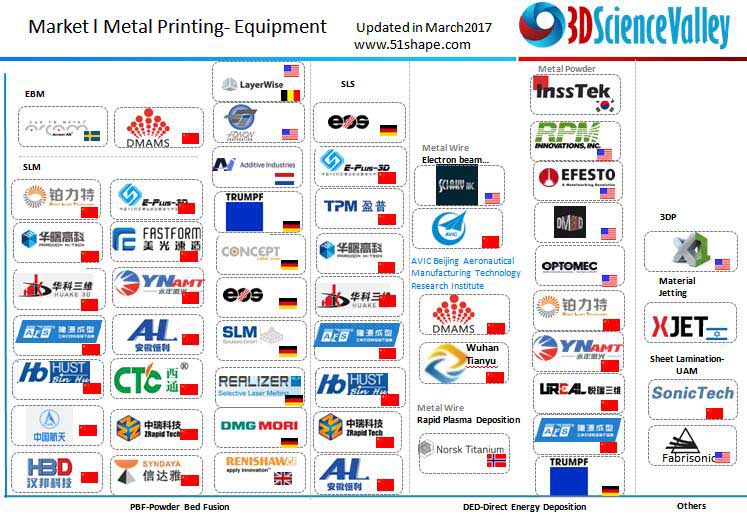

�҇��ă�(y��u)���w�F(xi��n)���O(sh��)���I(l��ng)���ȫ��l(f��)չ����SLA��SLM��LENS���g(sh��)�������ӡ���g(sh��)�����������3D��ӡ���g(sh��)�����dz�������3D��ӡ���g(sh��)���҇��������P(gu��n)�ď�����I(y��)���M���̘I(y��)���\���������I(l��ng)���҇����H�H���F(xi��n)��һ����Ʒ���c���HƷ�Ƹ���������(n��i)������I(y��)߀���R���l(f��)չ3D��ӡ���g(sh��)��Ҫ���@���@һ���g(sh��)���F(xi��n)�Ī��rֵ���M���о��c��(y��ng)���D(zhu��n)���������ڑ�(y��ng)���I(l��ng)���M�����e�O�IJ��֡�

���Ϸ��棬����(j��)3D�ƌW(xu��)�ȵ��Ј��о���3D��ӡ�����I(l��ng)���҇������@���Ј���(y��ng)�õ�����ǰ�ص��о�����������Ͱ�Ԫ�Ľ�ģ�c���졢�Ǿ��B(t��i)���١��ݶȺϽ�ӛ���Ͻ��w�������ߜغϽ���I(l��ng)����F(xi��n)���И�(bi��o)�U���@Щ���Mһ���������B(t��i)Ȧ�Ľ�ȫ��ͬ�r���҇�ӿ�F(xi��n)��һ������ɫ��3D��ӡ������I(y��)�������߷��Ӳ����I(l��ng)����Ϻ��ۏ�(f��)��Polymaker)���Ϻ�Polymaker�_�l(f��)��PolySher,�܌���ӡ����Ϳ���Ƶľƾ������z���Ķ�������ӡ������ČӠ���E���@����߱����|(zh��)�������ӡ��׃����ע�ܼ�һ�ӹ⻬�����(zh��n)���H�Ј��ϵļ��g(sh��)�հ��c���Ľ�Q�Ј���ʹ�c���l(f��)���@�ɞ��҇�3D��ӡ�I(l��ng)��(chu��ng)����I(y��)��һ��������

���ٲ�����Ҫ����(y��ng)�̰��������K���ء��o�a�w�������Ϻ����������к��~�ء���(y��u)�ĿƼ�������߀�ЏV�|ʡ�����c�ӹ��о������V�|ʡ���w���ϑ�(y��ng)�ù��̼��g(sh��)�о�����(���ش�W(xu��))���A�пƼ���W(xu��)���ϳ����cģ���g(sh��)�������c����ҡ��Lɳ�A��߿ơ���������Ƽ����|ݸ���з��w�Ƽ����V�|�ƞ���w���ϑ�(y��ng)�ÿƼ����V�|�A���²����о�Ժ�������{���ļ��g(sh��)���������w��������621�����o�a�����Q(m��o)�ס��A��������W(xu��)���ҽ��ٲ��Ͻ������ι��̼��g(sh��)�о����ġ��Ї����չ��I(y��)���F��˾�������ղ����о�Ժ���Ϻ������²��ϡ��Lɳ��ý��ٲ��ϡ��㽭��ͨ���ġ��ɶ����v�²��ϡ������ɫ���f�ɷ��С�������и{�Ƽ��ɷݡ��o�a�����A���ĩ�²��ϿƼ��������V���{���²��Ϲɷݡ����K���w�²��ϡ����K��Ī���ٹɷݡ���ͨ�طN���ٷ�ĩ���ϡ����K��һ�������ٷ�ĩ���������A�²��ϡ��Ϻ��}�_���ٷ�ĩ���ϡ�������(chu��ng)���²��ϡ����ό��l(xi��ng)��Ψ�Ž��ٷ��w�����������a���Ƽ�����˾�����п�Ժ�����|ݸ���Z���S�������S�����L(f��ng)��μ�ϰ�̩�Ƽ�����ͨ��Դ���ܼ��g(sh��)��������˹�ء��όm�пϼ{Ӳ�|(zh��)�Ͻ����ϡ�н����о������LɳΨ��ұ�̼��g(sh��)��������캽�����ġ�������ɫ�����о�Ժ���ɶ���(y��u)�ĿƼ�����˾���Ϻ���ϩ���S���V�ݼ{(li��n)���ϿƼ�������Ԫһ�������������س����ϡ����K��̫���������ӱ����I(y��)���ĵ�

���A(ch��)�о��I(l��ng)���Ͼ����պ����W(xu��)�����Ӹ�ۙ����3D��ӡ�۳������О�Ĕ�(sh��)ֵģ�M�������������c��ĩ�w���������^�̵�ģ�M����������3D��ӡ��(f��)�ϲ��ϵ�ģ�M����������ǰ�С��ڴ�ӡ��ˇ���棬�Ͼ����պ����W(xu��)���X���{��(f��)�ϲ��ϵ�3D��ӡ�Ƃ䣬����3D��ӡ���g(sh��)�����R���wģ�ߵȷ����H�н��䡣

�A�пƼ���W(xu��)��(sh��)���b���c���g(sh��)�������c����ҏ����t��������(d��o)�аl(f��)�Ľ���3D��ӡ�¼��g(sh��)�������T呡����Խ��ٽz��ԭ���ϵ��������켼�g(sh��)���o��ģ�ߵ����ɽ������Σ���ȫ��(sh��)�ֻ��������ԣ���ӡ��������|(zh��)ȫ���ܡ��]�к��^ƫ���Ϳs�ɣ������^�ߵ����ܡ�

![]() 3D��ӡ�ИI(y��)

3D��ӡ�ИI(y��)

�O(sh��)�䷽�棬��K���a(ch��n)�������3D��ӡ��δ�������ڵ�IDTechEx������ᵽ2016���ٴ�ӡ�C�N�����L48%�������N�����L32%��ԓ��溭�w���x���Լ����ۻ���SLM����������۟���EBM�����ͷۡ�����+ճ�Y(ji��)�������Ӻ�һЩ���d�ļ��g(sh��)�����Ϸ����V���X�Ͻ�ⒺϽ�懺Ͻ�䓡��⁺Ͻ�⁺Ͻ𡢽��K���Z���y���~�����~�����u�����ڌ����պ�����t(y��)����(y��ng)�õĸ߶���ҕ�������������죬���ں��պ����ИI(y��)�Ĵ���ʹ�ã�⁺Ͻ�ռ��31%���Ј����~��ͬ�r�����պ����ИI(y��)Ҳ����Ͷ�Y��⒡�懺��X�Ͻ�.��

ᘌ��cSLM��EBM������(j��)Absolute Reports���A(y��)�y��2021������L�ʱ�����26.86%����ƽ��ˮƽ���������(j��)Absolute Reports���W�����Ј����ٶȸ���ȫ��ˮƽ����2011�굽2016�걣����54.92%�ĸ����Lˮƽ��

���ٷ�ĩ�ǽ������������һ���Ƽs���أ�����(j��)Wholers�cVDW��棬�������������Ј����~��sֻռ�������������10%���ң�Ȼ���@һ����������2023���_��51%���ҡ���Ŀǰ�����(sh��)�I(l��ng)�ȵĽ��ٷ�ĩ�����̶����_�l(f��)������������Ľ��ٷ�ĩ���mȻ��ĩ߀�ǹ�����(y��ng)���@һ�F(xi��n)�������ܿ�l(f��)����׃��

(؟(z��)�ξ���admin)

��һƪ����������ģ����T����ο�3D��ӡ�ĬF(xi��n)���c�l(f��)չڅ��

δ����3D��ӡ���鹩��(y��ng)朎�

δ����3D��ӡ���鹩��(y��ng)朎� �x�^(q��)�����ۻ�SLM�^���д�

�x�^(q��)�����ۻ�SLM�^���д� 3D��ӡ�ᳱ���^���²�����

3D��ӡ�ᳱ���^���²����� ��؛��3D��ӡ��һ������

��؛��3D��ӡ��һ������ 3D��ӡ�C������ڭh(hu��n)�����}

3D��ӡ�C������ڭh(hu��n)�����} 3D��ӡ�鹩��(y��ng)朎������벻

3D��ӡ�鹩��(y��ng)朎������벻

- ��δ����3D��ӡ���鹩��(y��ng)朎�����Щ��׃��

- ���x�^(q��)�����ۻ�SLM�^���д�ӡǻ�Қ��w��

- ��3D��ӡ�ᳱ���^���²�����ΰl(f��)չ��

- ����؛��3D��ӡ��һ������܇�аl(f��)�c���a(ch��n)

- ��3D��ӡ�C������ڭh(hu��n)�����}�ϰ�������Ҫ

- ��3D��ӡ�鹩��(y��ng)朎������벻���ĸ�׃

- �����3D��ӡ���ͼ��g(sh��)����܇�аl(f��)�еČ���

- ��ȫ�Ԅӻ�����3D��ӡ���a(ch��n)���S��ԇ�\��2

- ��δ����3D��ӡ���鹩��(y��ng)朎�����Щ��׃��

- ���x�^(q��)�����ۻ�SLM�^���д�ӡǻ�Қ��w��

- ��3D��ӡ�ᳱ���^���²�����ΰl(f��)չ��

- ����؛��3D��ӡ��һ������܇�аl(f��)�c���a(ch��n)

- ��3D��ӡ�C������ڭh(hu��n)�����}�ϰ�������Ҫ

- ��3D��ӡ�鹩��(y��ng)朎������벻���ĸ�׃

- �����3D��ӡ���ͼ��g(sh��)����܇�аl(f��)�еČ���

- ��ȫ�Ԅӻ�����3D��ӡ���a(ch��n)���S��ԇ�\��2

- ���������m��(y��ng)�W(w��ng)���x���Լ����ۻ��^��

- ��3D��ӡ���g(sh��)��ˎ���Ƅ��еđ�(y��ng)�ú�����(zh��n)

���3D��ӡ���ͼ�

���3D��ӡ���ͼ�- ����Ƚ��أ�3D��ӡ���ȫ�^�̣�

- ��3D��ӡ��ô���桱������ٍ�X��

- ��30��PPT���V��3D��ӡ���t(y��)���ИI(y��)�đ�(y��ng)��

- ���ذ����Ї�3D��ӡ�a(ch��n)�I(y��)�Ј��������

- ������3D��ӡ�錚ȫ�^��

- ��3D��ӡ�ڽ����İl(f��)չڅ�ݽ���

- ��һ���D�������緶����(n��i)����3D��ӡ��2016

- ��3D��ӡ����ģ���c���y(t��ng)�C�ӹ�ģ����ȣ�

- ���\��3D��ӡ�C�l(f��)չ�Ď״�څ��

- ������(n��i)3D��ӡ������������������㶦��