3D��ӡ���}�о�ϵ�Ј��֮��˾ƪ��Stratasys Ltd���ИI���^����

�r�g��2016-03-25 13:33 ��Դ���ϘO��3D��ӡ�W ���ߣ��Ї�3D��ӡ�W ��x����

2015�꣬�ϘO��3D��ӡ�W�c�A���Cȯ��������ͬ��3D��ӡ�ИI��һ��������I�M�����{�У���Ӌ���L�˽�50�҃����3D��ӡ��I�����w�A�����A�|���A�С��A���Լ������^��һЩ��˾����I����ϸ��w��ӡ�C�аl���a��I���IJ��аl���a��I����ӡ������I��������˾���OӋ��˾����ƽ�_��.���L�_2���µ����L���F���{��֮���A���Cȯ����һϵ�е��о��������.

�ϘO�܌���u���M���_�@Щ3D��ӡ�ИI�о����ă��ݣ����ṩ�o3D��ӡ�ИI������ʿ���酢���Y��.�ϘO������3D��ӡ�ИI��һ����ý�w��һֱ�������Ƅ�3D��ӡ�ИI�İlչ�����˰l�����µ��ИI�lչ�ӑB���ϘO��߀�_չ�aƷ�u�y���M�����½�����ӣ��ṩ���|��3Dģ�����d�����ИI�M������о���.�������A���Cȯ������ϣ���c���I���ИI�о��C����������ͬ�Ƴ����I���о����.�c�������������^���о��C����ȣ�����治������һ���Č��I�ԣ����ҷ������룬��؛�࣬���������M�_�Žo��������.

��˾���ĸ�����

��˾��Ҫ���������ИI��������һ���O���b�C���ͳ�؛�������̘Iģʽ��ͨ�^����b�C�������ӺIJĵ�ѭ�h�N�ۡ�����b�C���͵ĸ������֣���˾�ĺIJ��N�۸��б��ϡ���˾�ļ��g������Ҫ�w�F���O��ľ��ȺͺIJĵ��x����

���L�Ժ�ӯ�������½�

�܌������ڵ����ص�Ӱ푣���˾���L�Ժ�ӯ�������� 2012���ԁ����ʬF���½���څ�ݡ���ُ��I�������F�����������L�ž����o���Y�a����pֵ����˾�������ڲ�ُ��IJ���������

�ИI�������Lڅ���Ԍ����m

3D��ӡ�ИI���^ 30��İlչ��Ŀǰ��̎�ڿ������L�ڣ������ƽ�������� 30%���ҡ��ИI���L������Ҫ���������Α����I����������L���������g�ĵ��ں��ИI����Ҳ�������ИI�lչ���AӋ�� 2020�� 3D��ӡ�ИI�Ԍ��S�� 30%���ϵ����١������ИI���ɵı��F�������Y���Ј����ИI�đB���ѻؚw���ԡ�

Ͷ�Y����

2015��ǰ�������ȹ�˾̝�p 9�|��Ԫ�����I�ԬF������-0.3�|��Ԫ����˾ȫ�ꌢ���F��Ҏģ̝�p��ǰ�����ȹ�˾��Ӌ�pӛ���u 8.5�|��Ԫ��Ŀǰ���u���~ 4.8�|��Ԫ���Դ����^�ߵĜpֵ�L�U����˾��ֵ��̎�ڽ��������ˮƽ�����ڃȹɃr�����m�Љ��������o���u����

�L�U��ʾ

1�����g�L�U 2���Y�a�pֵ�L�U

���P���

3D��ӡ���}�о�ϵ�Ј��֮һ_3D��ӡ���[�������е��������췽ʽ_20151228

3D��ӡ���}�о�ϵ�Ј��֮��_3D��ӡ���g�����ڳ��e����_20151229

3D��ӡ���}�о�ϵ�Ј��֮��_3D��ӡ���g����ۺϳ���_20151229

3D��ӡ���}�о�ϵ�Ј��֮��_3D��ӡ���g���������ϳ���_20151229

Ŀ�

һ����˾���� ....................... 4

1����˾���� ............ 4

2��ӯ��ģʽ ................. 5

3�����L�� .......................... 5

4���������g .................... 7

5���������� ................. 8

�����ИI���� ........................... 9

1��3D��ӡ�a�I� ....................... 9

2���Ј�Ҏģ������ ....................... 10

3��������� ...................... 10

����ؔ���c��ֵ ................. 13

1��ӯ������ ...................... 13

2��ؓ��ˮƽ�c�������� .......................... 15

3����ֵˮƽ ..................... 16

4���Ƀr���F ...................... 16

�ġ��L�U���� ....................... 17

1�����g�L�U .......... 17

2���Y�a�pֵ�L�U.................. 17

һ����˾����

1����˾����

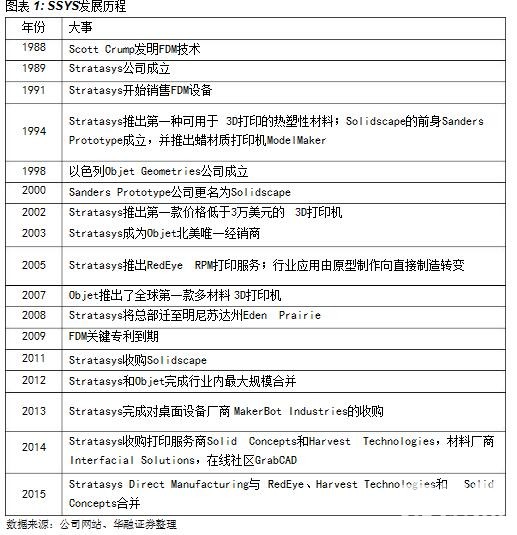

Stratasys���Cȯ���a��SSYS����һ��ȫ���I�ȵ��������죨�Q��3D��ӡ���������ṩ�̣���˾��ԭ Stratasys Inc.����ɫ�� Objet Geometries��˾�����º��Q��Objet������ 2012��ϲ����ɣ��ϲ���Ĺ�˾������ Stratasys Ltd.��Stratasys Inc.������ 1989�꣬��ʼ�� Scott Crump�� FDM�����ڳ��e���ͣ����g�İl���ߡ���˾�F�ІT�� 2900���ˣ������քe�O�����������K�_�� EdenPrairie����ɫ�� Rehovot��

2��ӯ��ģʽ

SSYS���I�I�շ֞�aƷ�N�ۺʹ�ӡ���ա��aƷ���� 3D��ӡ�O��ͺIJģ���ӡ������ͨ�^ 3D��ӡ���g�M��͑��ĸ��N���a����3D��ӡ�C��ʹ���^������Ҫ�õ��IJģ�ԭ�S�IJĵ�������һ����� 3D��ӡӲ����SSYS���̘Iģʽ��ͨ�^����b�C����installed base�������ӺIJĵ�ѭ�h�N�ۡ���˾ͨ�^���g���ܺͱ��ޗl������Ϳ͑��x�÷�ԭ�S�IJĵ���Ը��Ŀǰ��˾���I���O��ֻ��ʹ��ԭ�S�IJġ���˾�͑�����ں��պ��졢��܇�����M��ӡ��X�ƺ��錚���ИI����˾�����O��Ʒ�Ə����漉�����I��ȫ���w�����У����漉�O����ָ�r���� 5000����� 3D��ӡ�O�䡣��˾���� Stratasys��Objet�� SolidscapeƷ���������I���Ј���MakerBot Industries�����º��Q��MakerBot������˾��Ʒ�Ƅt�������漉�Ј�����˾��ӡ���I�����w�� Stratasys DirectManufacturing��SDM����

3�����L��

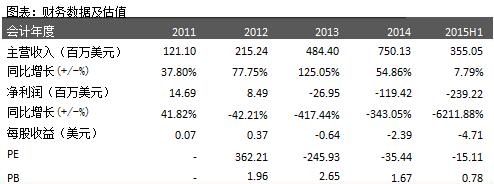

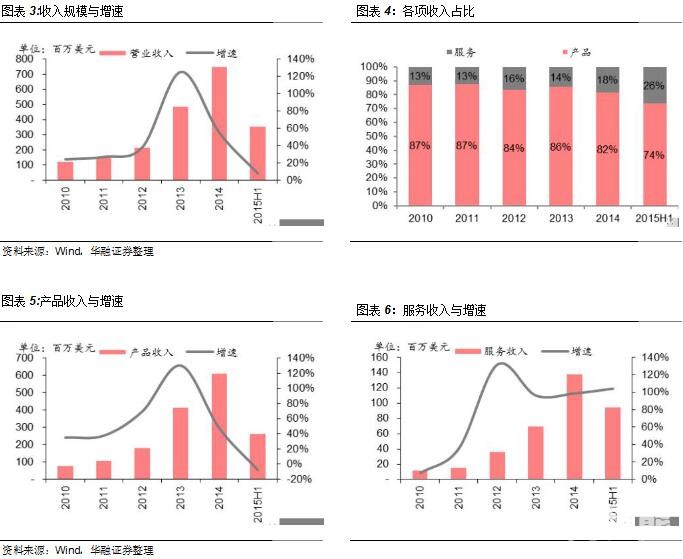

2014�꣬��˾���F�N������ 7.5�|��Ԫ��ͬ�����L 55%���������L��31.7%�������O���c�IJ�����ռ�� 82%����������ռ�� 18%���aƷ�N��Ŀǰ��Ȼ�ǹ�˾����Ҫ�����Դ��2014�깫˾���۳� 6665�_�O�䣨���� MakerBotƷ�ƣ����N��ͬ�����L 24%��2013��֮ǰ����˾�aƷ�N�ۘI�յ�����ؕ�I�ʶ��� 85%���ϡ�2013���ԁ�����������ռ�ȳ��m���ߣ�2015���ϰ��곬�^��20%��

2010���ԁ�����˾�I�I����һֱ���ַ������L��2013-2014���^�ߵ�������Ҫ�����ڲ�ُ��2013���� Objet�I�ղ���Ӱ푣����ٸ��_ 125%��2014�깫˾��ُ�� MakerBotҲ�_ʼؕ�I���롣��˾��ُ MakerBot������ƶ����^�ߵ�ؔ��Ŀ�ˣ����¸߹��x���aƷȱ�ݵ�һϵ�І��}��2015���ϰ��꣬���� MakerBot�����漉�O���N�۲����A�ڣ���˾�������ٽ��� 7.8%���^֮ǰ����p����

�� MakerBot���ۣ���˾ 2015���ϰ���aƷ����ͬ��ؓ���L�����֮�£���ӡ�������댍�F�˷�������Ҫ�����ڹ�˾��������ُ�Ķ�Ҵ�ӡ������ؕ�I�������¡����ڮaƷ��ë�����ѽ������ʹ�ӡ�����ஔ��ˮƽ���AӋδ����ӡ���I�Ռ������ؕ�I���Ӵ�

4���������g

��˾��ȫ����� 800��헌������g����Ҫ�������� FDM��Polyjet���ۺ���䣩�� WDM��Ϟ���e���ͣ�������H������Ҫ�������� 3D Systems���Cȯ���a��DDD������˾ͨ�^ FDM���g��ң����� FDM���ļ��g�ʹ������P������2009�� FDM�P�I�������ں�˾�_ʼ��һϵ�еIJ�ُ��ͨ�^��ُSolidscape�ͺϲ� Objet���� WDM�� Polyjet���g���ϵ����£��䌍�˹��I���aƷ����ͨ�^��ُ�������漉 3D��ӡ�Ј��ďS�� MakerBot�����������漉�aƷ����ͨ�^��ُ����˾�ļ��g�Ͳ��ϸ��Ӷ��ӣ��^�m�c 3D Systems��ͥ���Y��

�������ڌ��� FDM��ҵ� SSYSӰ푟o�������ġ�FDM���gԭ�����Σ��m�������漉�O�䣬�������ļ��g������Ȼ�� SSYS���ա��ИI�Ƚ��������ӿ�F�������漉�O���̶��ڃ���Ҫ��˾ MakerBot�ĘI�ո�������˾Ŀǰ��Ҫ�ĸ�������߀�� 3D Systems��EOS�� EnvisionTec�@Щ���I���O��S�̡�2013���ԁ�����������ͬ��Ҳ���v�ˌ������چ��}���������ڌ��o�ИI�������h��Ӱ푣���α����������»��ѳɞ���I���P�ĵĆ��}��

5����������

���g�� 3D��ӡ��I�ĺ��ĸ���������Ҫ�w�F���O��ķ����ԡ���ӡ�|�������Ⱥ��ٶȣ��IJĵĿ��x���������ܡ�������������I�����������W���Cе��Ӌ��C����ӹ��̸��I����аl������

SSYS���O���Դ�ӡ����Ҋ�L������ Polyjet���g���O�����ͬ�r�������N��ͬ�IJ��ϣ��ڼ����ͱ���⻬�ȷ�����Ѓ����ı� �F�� Solidscape��Smooth Curvature Printing��SCP�����g��ӡ��Ϟģ���ИO�ߵĽ����ȣ���ֱ�����ھ����T�졣��˾�IJ���Ҫ���� 38�N���� FDM/Polyjet���g�ğ����Բ��Ϻ�����֬��5�N���� SCP���g�IJ��ϡ�138�N�oɫ���ֲ��Ϻ���ǧ�N���xɫ�ʡ��ɴ˿�Ҋ����˾�ĺ��ĸ����������O��ľ��ȺͲ��ϵ��x����

�b�C���� SSYS����һ헸������ݡ��� 3D��ӡ�ИI���b�C��һ����ָ���I���O����b�C������鹤�I���O���ۃr�^�ߣ���I���Q���l���^�͡��b�C�������ڹ����Ј����~������ 2014�꣬SSYSȫ����Ӌ�b�C���� 41755�_�����ИI��������һ���ИI�������ڶ��� 3D Systems��˾��Ӌ�b�C���s��17792�_��2004�� 2012�ϲ�ǰ��Stratasys Inc�� Objet���b�C�������v�˿������L��CAGR�քe�� 29%�� 47%��2014�깫˾���I���O���؛��ռȫ���51.9%������b�C���͵ĸ������֣���˾�ĺIJ��N�۸��б��ϡ�

�����ИI����

1��3D��ӡ�a�I�

3D��ӡ���^ 30��İlչ���ѽ��γ���һ�l�^�������Įa�I朡��a�I朵�ÿ���h�����ۼ���һ���д����Ե���I��������I���w�˒����O�䡢����ܛ�����ھ���^��CADܛ���������ޏͺͲ��ϣ��ṩ�� 3D��ӡ�Ĕ����Ͳ��ρ�Դ��������I���O��S�̞������@Щ��I�������C�Ϸ����ṩ���D׃�����N���O��Ͳ��ϣ�Ҳ�ṩ�`��Ĵ�ӡ���գ����δ�ӡ�������ИI�lչ��һ���A�βų��F���̘Iģʽ��ԓ�h���������κ�����֮�g��ؓ؟㕽������ИI����Ҫ�����Cе���졢���MƷ���t������܇�ͺ��պ��졣

���� 3D��ӡ�ĺ��Č�����౻���I���O��S�����գ��������a�I���ռ��������λ�Ĺ�˾�����������O���ИI���S������ 3D��ӡ������m���ڣ�Խ��Խ�����I�M���@���ИI��������漉�O��S�̔����ѽ��h�h���I���S�̡����I���S��Ҳ�ӿ������ϵIJ��������� 3D Systems�� Stratasys������·���H�ߴ����ԡ�3D Systems���ô�Ҏģ��ُ�IJ��ԣ���ُ������������̡�ܛ����˾�����Ϻ��O��S�̡�Stratasys��ُ����I���������^�ٵ�Ҏģ�^���������O��S�̾Ӷ࣬�磺Objet�� MakerBot��ͨ�^һϵ�е����ϣ��ɼ���I��ԭ�ȵ��O����I�D׃��C�Ϸ����ṩ�̣��ӏ��ˌ��a�I朵����w�ƿ�������

2���Ј�Ҏģ������

���� Wohlers Associate�yӋ��2014��ȫ�� 3D��ӡ����Ҏģ�s�� 41�|��Ԫ�����д�ӡ��������Ҏģ�s�� 13�|��Ԫ������һЩ�����ИI��3D��ӡ�ИI���wҎģ�^С���Ј���Ҫ�����ڱ������W�́�̫�^�����^���@�����^�� 3D�O����Ӌ�b�C��ռ����ȫ��� 95%�������ij��ڱ������������������W�́�̫�^��ռ�����ɡ������������ձ����Ї��Ă�������Ӌ�b�C������ǰ�С�2014���O���N��Ҏģ����ǰ�ĵć������Ξ��������Ї����ձ��������ИI���^ 30��İlչ��Ŀǰ��̎�ڿ������L�ڣ������ƽ�������� 30%���ҡ��ИI���L������Ҫ���������Α����I����������L���������g�ĵ��ں��ИI����Ҳ�������ИI�lչ��2007���_ʼ���ИI�M����ٳ��L�A�Ρ�RepRap�� Fab@Home�_Դ�Ŀ�ij��F�� FDM�������ڵ����أ��Ƅ������漉 3D��ӡ�Ј����ٰlչ��2011�꣬ȫ�����漉�O�����������״γ��^���I���O�䡣

3���������

�����͚W����I��ȫ�� 3D��ӡ�ИI̎���I����λ�����g���������͚W�������磬�����^�ձ����� 20���o 90����к��ڡ�3D��ӡ�����4헼��g��Դ�������������͚W���ڮa�I�����惞�����@�� 3D��ӡ�a�I��ж���W����I���W���O��S���ڽ��� 3D��ӡ�I���g�I�ȡ��ձ����� 1988������Ƴ���̻��O�䣬��������O��r���½��ܶ��S���˳����Ј��������Ҳ�ڳ����� 3D��ӡ�I��lչ���Ї��ڼ��g�����������������ڮa�I�������������

���ٺͷǽ����� 3D��ӡ���ϵăɂ���Ҫ����քe������ͬ�Ĵ�ӡԭ���ͼ��g������ 3D�O��ƽ���ۃr������ 10-80�f��Ԫ�����w�r��ȡ�Q�ڴ�ӡ�ߴ�Ͳ��ϣ����� EOS��˾ 2014���O��ƽ���ۃr 68�f�WԪ���ǽ��� 3D�O��һ���� 1-5�f��Ԫ֮�g��������I����ע�ڷǽ��ٲ��� 3D��ӡ�������� SSYS�� 3D Systems��������W����I�༯���ڽ��ٲ����I��2014��ȫ�I��3D��ӡ�O���؛������ǰ���Ĺ�˾���Էǽ��� 3D��ӡ���������� SSYS��3D Systems�ɼҹ�˾�ij�؛��ռ�ИI�Ľ��߳ɡ� EOS��Concept Laser��SLM Solutions��Arcam��Phenix Systems��ҽ��� 3D��ӡ�S����Ӌ�b�C��ռȫ��� 80%�����ڽ��� 3D�O��r�h���ڷǽ��٣���˳�؛�����治���ǽ��� 3D�O�䡣�܌������ڵ�����Ӱ푣��ǽ��� 3D��ӡ�ИI������u�ӄ����O��r����F�½�څ�ݡ����֮�£����� 3D�O��ăr���ԾS�����^�ߵ�ˮƽ��

3D��ӡ�ИI�Ȳ��ĸ�����Ҫ�֞鼼�g֮�g�ĸ�����˾֮�g�ĸ������ИI�lչ���ڣ���헼��g�����lչ���Ј�Ҳ������������I֮�g�����ڸ����Pϵ�������S�����g�İlչ��������U��ͬ���g֮�g�_ʼ���������ИI���ϼӄ�����һ���g��I�����p�٣����g�g�ĸ�����u�D׃���ٔ����ж�헼��g����I֮�g�ĸ������Y��֮ǰ�a�I朷������Կ�����Ŀǰ 3D��ӡ�ИI�ĸ�����Ҫ�������O��S��֮�g��

3D��ӡ�ИI�O����I�������࣬Ҏģ�^��Č��I�O��S���н� 30�ҡ���������ˮƽ���֣�SSYS�� 3D Systems̎�ڵ�һ��ꠡ�2014��ɼҹ�˾������քe�� 7.5�� 6.5�|��Ԫ��ͨ�^һϵ�е����ϣ��ɼҹ�˾�ļ��g��һ���O���̰lչ�鼯�϶�헼��g�ľC�Ϸ����̡����˾���λ�еڶ���ꠡ��ڶ���꠵ďS�̶��ڼ����I���g�I�ȣ������g�ձ��һ������Ҏģ�����^С�����a�I������εĿ�����Ҳ�^������ EOS������� 3D��ӡ�I������^��I��2014������ 2.16�|��Ԫ����� Arcam���� ExOne��SLM Solution��Voxeljet����ҎģҎģ���� 1�|�������¡�

����ؔ���c��ֵ

1��ӯ������

2011���ԁ���SSYSӯ��ˮƽ���m�½���ͬһ�r�ڣ��ИI�����й�˾��ӯ���������������F���»���2013-2014�깫˾ ROE�B�m�����ؓ����Ҫ�������N�ۃ����ʴ���»���

��˾�� 3D Systems��ë����ˮƽ�����һֱ����Ҏģ�^С�� Exone��Vexeljet��2012���c Objet�ϲ���SSYS��ë���ʳ��F���@���½������� 2012����¶��ؔ�Ք���ֻ�ϲ��� Objet��˾ 12���µĈ�����o����ӳ�ϲ���ȫ��ë����ˮƽ��Ӱ푡��������ȫ�����ϲ���Ҋ�D�� 16�����ϲ�����˾ 2012��ë����ˮƽ��ӳ����ֱ�^�����չ�˾��¶�Ĕ�����ë����ˮƽ���½�ֱ��2013��ȫ��Ĕ����ϲ����w�F�������܌������ڵ����ص�Ӱ푣���˾�aƷ���O���c�IJģ���ë���ʽ�����ʬF���½���څ�ݣ�2015���ϰ����ѽ������ʹ�ӡ���I�������ˮƽ�����֮�£���ӡ���I�յ�ë���ʽ�����������^�鷀����ˮƽ��

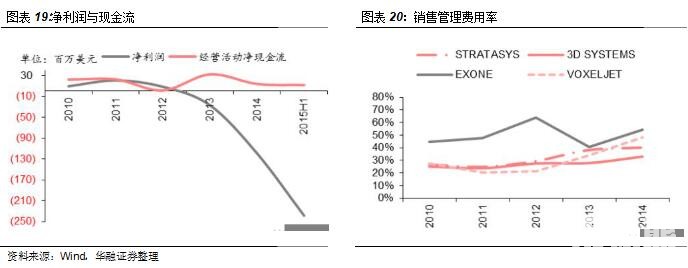

2014�꣬��˾���F�˃�λ����̝�p���������ͽ��I��Ӄ��F��������U�����ڹ�˾��ُ�� MakerBot���L�����A�ڣ���˾�pӛ�� 1.02�|��Ԫ�����u������ȫ��̝�p 1.19�|��Ԫ������ 2015�� Q3����˾��Ӌ�pӛ MakerBot���P�����u 3.78�|��Ԫ���sռ������ُ�r��� 76.7%��2015��ǰ�������ȣ���˾�pӛ�����u���_ 8.46�|Ԫ��ռ�� 2014����ĩ���u�� 63.9%�������Ӌ���Jͬ�@һ̎����2015�깫˾�������µ�̝�p�o䛡����⣬�����M�ú��аl�M�ó��m����Ҳ�Ӵ���̝�p����� 3D Systems����˾���N�ۺ����M�����Ըߡ�

2��ؓ��ˮƽ�c��������

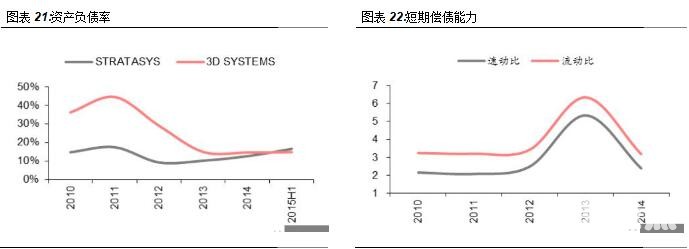

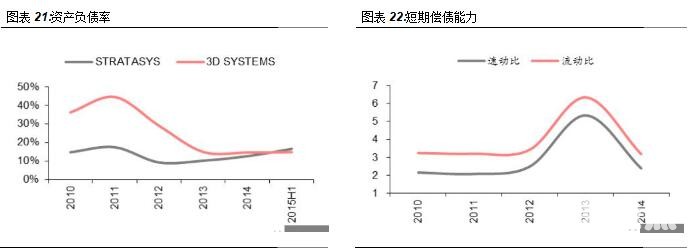

��˾ؓ��ˮƽ�����һֱ�����^��ˮƽ��������������������

-

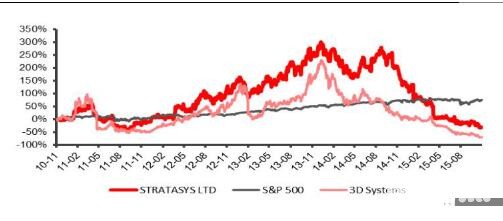

4���Ƀr���F

�����깫˾�Ƀr�֕r�g���A����500ָ������ȸ�������3D Systems���F���������� 2015��������_ʼ����˾�Ƀr���m��ݔָ����Ŀǰ�ѽ����䵽 2011��ˮƽ��

�ġ��L�U����

1�����g�L�U

���g�L�U�ǹ�˾���R������L�U��3D��ӡ�ИI���g�lչ�����®�����˾�S�r���R�¼��g���������������˾�o���L�ڱ��ּ��g���ݣ�δ�팢���R�^��IJ��_���ԡ�

���������˾���Ƴ��������ڹ�˾�O��ĺIJģ���˾�Ԯa�IJĵ��N�ی��ܵ�����Ӱ푡���˾���b�C��������I�ȃ��ݿ��ܜp����

�������g���ڕ�����ĸ�������ӿ��ԓ�ИI������˾�aƷ�ۃr�펧ؓ��Ӱ푣��M������˾��ӯ��������

2���Y�a�pֵ�L�U

��˾�ğo���Y�a���R�pֵ�L�U����˾�������ُ�˶����I���e���˴��������u��2014�� 4�����ԁ�����˾����Ӌ�pӛ�� 9.5�|��Ԫ�����u������ 2015�� 3���ȣ���˾���u���~���� 4.8�|��Ԫ���������ُ��˾�I�����m�����A�ڣ��@�����Y�a�����R�^�ߵĜpֵ�L�U��

1��3D ��ӡ���g�lչ���_�A�ڣ�2�����F�����M�����a���g��

��؟��

��˼�£����ϣ��ڴ��������˾����Ї��Cȯ�I�f��������CȯͶ�Y��ԃ�̘I�Y��ע�Ԟ��Cȯ����������������I�B�ȣ����������^�س��߱���档����������ʴ_�ط�ӳ�˱��˵��о��^�c�����˲�������Ҳ����������еľ��w���]��Ҋ���^�c��ֱ�ӻ��g���յ��κ���ʽ���a���ȡ��A���Cȯ�ɷ�����˾���Ѿ߂��Ї��C�O�����͵��CȯͶ�Y��ԃ�I���Y������֪�Է����Ȱ������P����Ҏ��������¶�x�ա��A���Cȯ�ɷ�����˾�����º��Q����˾�����Y�a�������Cȯ�ԠI���T�Լ�����Ͷ�Y�I�ղ��T���ܪ��������c������е���Ҋ�ͽ��h��һ�µ�Ͷ�Y�Q�ߡ������H�ṩ�o����˾�͑��Ѓ�ʹ�á�����˾������������յ�������ҕ���͑�������˾���ڙ����Pý�w�����о���棬�����Pý�w�͑�����ҕ�鱾��˾�͑�����������w����˾���С�δ�@�ñ���˾�����ڙ࣬�κ��˲��Ì�������M���κ���ʽ�İl�������ơ��������������κ���ʽ�ֺ�ԓ����༰�������P������������е���Ϣ�����h�Ⱦ��H������˾�͑�֮�ã������������Cȯ�I�u�ij��r�����r������沢δ���]���͑��ľ��wͶ�YĿ�ġ�ؔ�ՠ�r�Լ��ض��������κΕr��������Ɍ��κ��˵Ă������]���͑�������������е���Ϣ����Ҋ�M�Ъ����u��������ͬ�r�������Ե�Ͷ�YĿ�ġ�ؔ�ՠ�r���ض�����Ҫ�r�ɾ��о�������P���}��ԃ����˾��Ͷ�Y�������˾�Ј��о�������������J�鱾������d�Y�ρ�Դ�ɿ���������˾���@Щ��Ϣ�Ĝʴ_�Ժ������Ծ������κα��C��Ҳ���Г��κ�Ͷ�Y����ʹ�ñ������a�����κ�؟�Ρ�����˾�����P�����ܕ����Ј�����ᵽ�Ĺ�˾���l�е��Cȯ���M�н��ף�߀���ܞ��@Щ��˾�ṩͶ�Y�y�з��ջ��������գ���ՈͶ�Y��ע����ܴ��ڵ�����_ͻ���ɴ���ɵČ��������^�Ե�Ӱ푡�

�A���Cȯ�ɷ�����˾�Ј��о���

��ַ�������г�ꖅ^����T����� 18 ̖ 15 ��(100020��

���棺010��85556173 �Wַ��www.hrsec.com.cn

�A���Cȯ 3D ��ӡ�о��F�

�ϘO�܌���u���M���_�@Щ3D��ӡ�ИI�о����ă��ݣ����ṩ�o3D��ӡ�ИI������ʿ���酢���Y��.�ϘO������3D��ӡ�ИI��һ����ý�w��һֱ�������Ƅ�3D��ӡ�ИI�İlչ�����˰l�����µ��ИI�lչ�ӑB���ϘO��߀�_չ�aƷ�u�y���M�����½�����ӣ��ṩ���|��3Dģ�����d�����ИI�M������о���.�������A���Cȯ������ϣ���c���I���ИI�о��C����������ͬ�Ƴ����I���о����.�c�������������^���о��C����ȣ�����治������һ���Č��I�ԣ����ҷ������룬��؛�࣬���������M�_�Žo��������.

��˾���ĸ�����

��˾��Ҫ���������ИI��������һ���O���b�C���ͳ�؛�������̘Iģʽ��ͨ�^����b�C�������ӺIJĵ�ѭ�h�N�ۡ�����b�C���͵ĸ������֣���˾�ĺIJ��N�۸��б��ϡ���˾�ļ��g������Ҫ�w�F���O��ľ��ȺͺIJĵ��x����

���L�Ժ�ӯ�������½�

�܌������ڵ����ص�Ӱ푣���˾���L�Ժ�ӯ�������� 2012���ԁ����ʬF���½���څ�ݡ���ُ��I�������F�����������L�ž����o���Y�a����pֵ����˾�������ڲ�ُ��IJ���������

�ИI�������Lڅ���Ԍ����m

3D��ӡ�ИI���^ 30��İlչ��Ŀǰ��̎�ڿ������L�ڣ������ƽ�������� 30%���ҡ��ИI���L������Ҫ���������Α����I����������L���������g�ĵ��ں��ИI����Ҳ�������ИI�lչ���AӋ�� 2020�� 3D��ӡ�ИI�Ԍ��S�� 30%���ϵ����١������ИI���ɵı��F�������Y���Ј����ИI�đB���ѻؚw���ԡ�

Ͷ�Y����

2015��ǰ�������ȹ�˾̝�p 9�|��Ԫ�����I�ԬF������-0.3�|��Ԫ����˾ȫ�ꌢ���F��Ҏģ̝�p��ǰ�����ȹ�˾��Ӌ�pӛ���u 8.5�|��Ԫ��Ŀǰ���u���~ 4.8�|��Ԫ���Դ����^�ߵĜpֵ�L�U����˾��ֵ��̎�ڽ��������ˮƽ�����ڃȹɃr�����m�Љ��������o���u����

�L�U��ʾ

1�����g�L�U 2���Y�a�pֵ�L�U

���P���

3D��ӡ���}�о�ϵ�Ј��֮һ_3D��ӡ���[�������е��������췽ʽ_20151228

3D��ӡ���}�о�ϵ�Ј��֮��_3D��ӡ���g�����ڳ��e����_20151229

3D��ӡ���}�о�ϵ�Ј��֮��_3D��ӡ���g����ۺϳ���_20151229

3D��ӡ���}�о�ϵ�Ј��֮��_3D��ӡ���g���������ϳ���_20151229

Ŀ�

һ����˾���� ....................... 4

1����˾���� ............ 4

2��ӯ��ģʽ ................. 5

3�����L�� .......................... 5

4���������g .................... 7

5���������� ................. 8

�����ИI���� ........................... 9

1��3D��ӡ�a�I� ....................... 9

2���Ј�Ҏģ������ ....................... 10

3��������� ...................... 10

����ؔ���c��ֵ ................. 13

1��ӯ������ ...................... 13

2��ؓ��ˮƽ�c�������� .......................... 15

3����ֵˮƽ ..................... 16

4���Ƀr���F ...................... 16

�ġ��L�U���� ....................... 17

1�����g�L�U .......... 17

2���Y�a�pֵ�L�U.................. 17

һ����˾����

1����˾����

Stratasys���Cȯ���a��SSYS����һ��ȫ���I�ȵ��������죨�Q��3D��ӡ���������ṩ�̣���˾��ԭ Stratasys Inc.����ɫ�� Objet Geometries��˾�����º��Q��Objet������ 2012��ϲ����ɣ��ϲ���Ĺ�˾������ Stratasys Ltd.��Stratasys Inc.������ 1989�꣬��ʼ�� Scott Crump�� FDM�����ڳ��e���ͣ����g�İl���ߡ���˾�F�ІT�� 2900���ˣ������քe�O�����������K�_�� EdenPrairie����ɫ�� Rehovot��

2��ӯ��ģʽ

SSYS���I�I�շ֞�aƷ�N�ۺʹ�ӡ���ա��aƷ���� 3D��ӡ�O��ͺIJģ���ӡ������ͨ�^ 3D��ӡ���g�M��͑��ĸ��N���a����3D��ӡ�C��ʹ���^������Ҫ�õ��IJģ�ԭ�S�IJĵ�������һ����� 3D��ӡӲ����SSYS���̘Iģʽ��ͨ�^����b�C����installed base�������ӺIJĵ�ѭ�h�N�ۡ���˾ͨ�^���g���ܺͱ��ޗl������Ϳ͑��x�÷�ԭ�S�IJĵ���Ը��Ŀǰ��˾���I���O��ֻ��ʹ��ԭ�S�IJġ���˾�͑�����ں��պ��졢��܇�����M��ӡ��X�ƺ��錚���ИI����˾�����O��Ʒ�Ə����漉�����I��ȫ���w�����У����漉�O����ָ�r���� 5000����� 3D��ӡ�O�䡣��˾���� Stratasys��Objet�� SolidscapeƷ���������I���Ј���MakerBot Industries�����º��Q��MakerBot������˾��Ʒ�Ƅt�������漉�Ј�����˾��ӡ���I�����w�� Stratasys DirectManufacturing��SDM����

3�����L��

2014�꣬��˾���F�N������ 7.5�|��Ԫ��ͬ�����L 55%���������L��31.7%�������O���c�IJ�����ռ�� 82%����������ռ�� 18%���aƷ�N��Ŀǰ��Ȼ�ǹ�˾����Ҫ�����Դ��2014�깫˾���۳� 6665�_�O�䣨���� MakerBotƷ�ƣ����N��ͬ�����L 24%��2013��֮ǰ����˾�aƷ�N�ۘI�յ�����ؕ�I�ʶ��� 85%���ϡ�2013���ԁ�����������ռ�ȳ��m���ߣ�2015���ϰ��곬�^��20%��

2010���ԁ�����˾�I�I����һֱ���ַ������L��2013-2014���^�ߵ�������Ҫ�����ڲ�ُ��2013���� Objet�I�ղ���Ӱ푣����ٸ��_ 125%��2014�깫˾��ُ�� MakerBotҲ�_ʼؕ�I���롣��˾��ُ MakerBot������ƶ����^�ߵ�ؔ��Ŀ�ˣ����¸߹��x���aƷȱ�ݵ�һϵ�І��}��2015���ϰ��꣬���� MakerBot�����漉�O���N�۲����A�ڣ���˾�������ٽ��� 7.8%���^֮ǰ����p����

�� MakerBot���ۣ���˾ 2015���ϰ���aƷ����ͬ��ؓ���L�����֮�£���ӡ�������댍�F�˷�������Ҫ�����ڹ�˾��������ُ�Ķ�Ҵ�ӡ������ؕ�I�������¡����ڮaƷ��ë�����ѽ������ʹ�ӡ�����ஔ��ˮƽ���AӋδ����ӡ���I�Ռ������ؕ�I���Ӵ�

4���������g

��˾��ȫ����� 800��헌������g����Ҫ�������� FDM��Polyjet���ۺ���䣩�� WDM��Ϟ���e���ͣ�������H������Ҫ�������� 3D Systems���Cȯ���a��DDD������˾ͨ�^ FDM���g��ң����� FDM���ļ��g�ʹ������P������2009�� FDM�P�I�������ں�˾�_ʼ��һϵ�еIJ�ُ��ͨ�^��ُSolidscape�ͺϲ� Objet���� WDM�� Polyjet���g���ϵ����£��䌍�˹��I���aƷ����ͨ�^��ُ�������漉 3D��ӡ�Ј��ďS�� MakerBot�����������漉�aƷ����ͨ�^��ُ����˾�ļ��g�Ͳ��ϸ��Ӷ��ӣ��^�m�c 3D Systems��ͥ���Y��

�������ڌ��� FDM��ҵ� SSYSӰ푟o�������ġ�FDM���gԭ�����Σ��m�������漉�O�䣬�������ļ��g������Ȼ�� SSYS���ա��ИI�Ƚ��������ӿ�F�������漉�O���̶��ڃ���Ҫ��˾ MakerBot�ĘI�ո�������˾Ŀǰ��Ҫ�ĸ�������߀�� 3D Systems��EOS�� EnvisionTec�@Щ���I���O��S�̡�2013���ԁ�����������ͬ��Ҳ���v�ˌ������چ��}���������ڌ��o�ИI�������h��Ӱ푣���α����������»��ѳɞ���I���P�ĵĆ��}��

5����������

���g�� 3D��ӡ��I�ĺ��ĸ���������Ҫ�w�F���O��ķ����ԡ���ӡ�|�������Ⱥ��ٶȣ��IJĵĿ��x���������ܡ�������������I�����������W���Cе��Ӌ��C����ӹ��̸��I����аl������

SSYS���O���Դ�ӡ����Ҋ�L������ Polyjet���g���O�����ͬ�r�������N��ͬ�IJ��ϣ��ڼ����ͱ���⻬�ȷ�����Ѓ����ı� �F�� Solidscape��Smooth Curvature Printing��SCP�����g��ӡ��Ϟģ���ИO�ߵĽ����ȣ���ֱ�����ھ����T�졣��˾�IJ���Ҫ���� 38�N���� FDM/Polyjet���g�ğ����Բ��Ϻ�����֬��5�N���� SCP���g�IJ��ϡ�138�N�oɫ���ֲ��Ϻ���ǧ�N���xɫ�ʡ��ɴ˿�Ҋ����˾�ĺ��ĸ����������O��ľ��ȺͲ��ϵ��x����

�b�C���� SSYS����һ헸������ݡ��� 3D��ӡ�ИI���b�C��һ����ָ���I���O����b�C������鹤�I���O���ۃr�^�ߣ���I���Q���l���^�͡��b�C�������ڹ����Ј����~������ 2014�꣬SSYSȫ����Ӌ�b�C���� 41755�_�����ИI��������һ���ИI�������ڶ��� 3D Systems��˾��Ӌ�b�C���s��17792�_��2004�� 2012�ϲ�ǰ��Stratasys Inc�� Objet���b�C�������v�˿������L��CAGR�քe�� 29%�� 47%��2014�깫˾���I���O���؛��ռȫ���51.9%������b�C���͵ĸ������֣���˾�ĺIJ��N�۸��б��ϡ�

�����ИI����

1��3D��ӡ�a�I�

3D��ӡ���^ 30��İlչ���ѽ��γ���һ�l�^�������Įa�I朡��a�I朵�ÿ���h�����ۼ���һ���д����Ե���I��������I���w�˒����O�䡢����ܛ�����ھ���^��CADܛ���������ޏͺͲ��ϣ��ṩ�� 3D��ӡ�Ĕ����Ͳ��ρ�Դ��������I���O��S�̞������@Щ��I�������C�Ϸ����ṩ���D׃�����N���O��Ͳ��ϣ�Ҳ�ṩ�`��Ĵ�ӡ���գ����δ�ӡ�������ИI�lչ��һ���A�βų��F���̘Iģʽ��ԓ�h���������κ�����֮�g��ؓ؟㕽������ИI����Ҫ�����Cе���졢���MƷ���t������܇�ͺ��պ��졣

���� 3D��ӡ�ĺ��Č�����౻���I���O��S�����գ��������a�I���ռ��������λ�Ĺ�˾�����������O���ИI���S������ 3D��ӡ������m���ڣ�Խ��Խ�����I�M���@���ИI��������漉�O��S�̔����ѽ��h�h���I���S�̡����I���S��Ҳ�ӿ������ϵIJ��������� 3D Systems�� Stratasys������·���H�ߴ����ԡ�3D Systems���ô�Ҏģ��ُ�IJ��ԣ���ُ������������̡�ܛ����˾�����Ϻ��O��S�̡�Stratasys��ُ����I���������^�ٵ�Ҏģ�^���������O��S�̾Ӷ࣬�磺Objet�� MakerBot��ͨ�^һϵ�е����ϣ��ɼ���I��ԭ�ȵ��O����I�D׃��C�Ϸ����ṩ�̣��ӏ��ˌ��a�I朵����w�ƿ�������

2���Ј�Ҏģ������

���� Wohlers Associate�yӋ��2014��ȫ�� 3D��ӡ����Ҏģ�s�� 41�|��Ԫ�����д�ӡ��������Ҏģ�s�� 13�|��Ԫ������һЩ�����ИI��3D��ӡ�ИI���wҎģ�^С���Ј���Ҫ�����ڱ������W�́�̫�^�����^���@�����^�� 3D�O����Ӌ�b�C��ռ����ȫ��� 95%�������ij��ڱ������������������W�́�̫�^��ռ�����ɡ������������ձ����Ї��Ă�������Ӌ�b�C������ǰ�С�2014���O���N��Ҏģ����ǰ�ĵć������Ξ��������Ї����ձ��������ИI���^ 30��İlչ��Ŀǰ��̎�ڿ������L�ڣ������ƽ�������� 30%���ҡ��ИI���L������Ҫ���������Α����I����������L���������g�ĵ��ں��ИI����Ҳ�������ИI�lչ��2007���_ʼ���ИI�M����ٳ��L�A�Ρ�RepRap�� Fab@Home�_Դ�Ŀ�ij��F�� FDM�������ڵ����أ��Ƅ������漉 3D��ӡ�Ј����ٰlչ��2011�꣬ȫ�����漉�O�����������״γ��^���I���O�䡣

3���������

�����͚W����I��ȫ�� 3D��ӡ�ИI̎���I����λ�����g���������͚W�������磬�����^�ձ����� 20���o 90����к��ڡ�3D��ӡ�����4헼��g��Դ�������������͚W���ڮa�I�����惞�����@�� 3D��ӡ�a�I��ж���W����I���W���O��S���ڽ��� 3D��ӡ�I���g�I�ȡ��ձ����� 1988������Ƴ���̻��O�䣬��������O��r���½��ܶ��S���˳����Ј��������Ҳ�ڳ����� 3D��ӡ�I��lչ���Ї��ڼ��g�����������������ڮa�I�������������

���ٺͷǽ����� 3D��ӡ���ϵăɂ���Ҫ����քe������ͬ�Ĵ�ӡԭ���ͼ��g������ 3D�O��ƽ���ۃr������ 10-80�f��Ԫ�����w�r��ȡ�Q�ڴ�ӡ�ߴ�Ͳ��ϣ����� EOS��˾ 2014���O��ƽ���ۃr 68�f�WԪ���ǽ��� 3D�O��һ���� 1-5�f��Ԫ֮�g��������I����ע�ڷǽ��ٲ��� 3D��ӡ�������� SSYS�� 3D Systems��������W����I�༯���ڽ��ٲ����I��2014��ȫ�I��3D��ӡ�O���؛������ǰ���Ĺ�˾���Էǽ��� 3D��ӡ���������� SSYS��3D Systems�ɼҹ�˾�ij�؛��ռ�ИI�Ľ��߳ɡ� EOS��Concept Laser��SLM Solutions��Arcam��Phenix Systems��ҽ��� 3D��ӡ�S����Ӌ�b�C��ռȫ��� 80%�����ڽ��� 3D�O��r�h���ڷǽ��٣���˳�؛�����治���ǽ��� 3D�O�䡣�܌������ڵ�����Ӱ푣��ǽ��� 3D��ӡ�ИI������u�ӄ����O��r����F�½�څ�ݡ����֮�£����� 3D�O��ăr���ԾS�����^�ߵ�ˮƽ��

3D��ӡ�ИI�Ȳ��ĸ�����Ҫ�֞鼼�g֮�g�ĸ�����˾֮�g�ĸ������ИI�lչ���ڣ���헼��g�����lչ���Ј�Ҳ������������I֮�g�����ڸ����Pϵ�������S�����g�İlչ��������U��ͬ���g֮�g�_ʼ���������ИI���ϼӄ�����һ���g��I�����p�٣����g�g�ĸ�����u�D׃���ٔ����ж�헼��g����I֮�g�ĸ������Y��֮ǰ�a�I朷������Կ�����Ŀǰ 3D��ӡ�ИI�ĸ�����Ҫ�������O��S��֮�g��

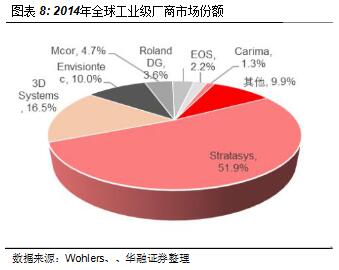

3D��ӡ�ИI�O����I�������࣬Ҏģ�^��Č��I�O��S���н� 30�ҡ���������ˮƽ���֣�SSYS�� 3D Systems̎�ڵ�һ��ꠡ�2014��ɼҹ�˾������քe�� 7.5�� 6.5�|��Ԫ��ͨ�^һϵ�е����ϣ��ɼҹ�˾�ļ��g��һ���O���̰lչ�鼯�϶�헼��g�ľC�Ϸ����̡����˾���λ�еڶ���ꠡ��ڶ���꠵ďS�̶��ڼ����I���g�I�ȣ������g�ձ��һ������Ҏģ�����^С�����a�I������εĿ�����Ҳ�^������ EOS������� 3D��ӡ�I������^��I��2014������ 2.16�|��Ԫ����� Arcam���� ExOne��SLM Solution��Voxeljet����ҎģҎģ���� 1�|�������¡�

����ؔ���c��ֵ

1��ӯ������

2011���ԁ���SSYSӯ��ˮƽ���m�½���ͬһ�r�ڣ��ИI�����й�˾��ӯ���������������F���»���2013-2014�깫˾ ROE�B�m�����ؓ����Ҫ�������N�ۃ����ʴ���»���

��˾�� 3D Systems��ë����ˮƽ�����һֱ����Ҏģ�^С�� Exone��Vexeljet��2012���c Objet�ϲ���SSYS��ë���ʳ��F���@���½������� 2012����¶��ؔ�Ք���ֻ�ϲ��� Objet��˾ 12���µĈ�����o����ӳ�ϲ���ȫ��ë����ˮƽ��Ӱ푡��������ȫ�����ϲ���Ҋ�D�� 16�����ϲ�����˾ 2012��ë����ˮƽ��ӳ����ֱ�^�����չ�˾��¶�Ĕ�����ë����ˮƽ���½�ֱ��2013��ȫ��Ĕ����ϲ����w�F�������܌������ڵ����ص�Ӱ푣���˾�aƷ���O���c�IJģ���ë���ʽ�����ʬF���½���څ�ݣ�2015���ϰ����ѽ������ʹ�ӡ���I�������ˮƽ�����֮�£���ӡ���I�յ�ë���ʽ�����������^�鷀����ˮƽ��

2014�꣬��˾���F�˃�λ����̝�p���������ͽ��I��Ӄ��F��������U�����ڹ�˾��ُ�� MakerBot���L�����A�ڣ���˾�pӛ�� 1.02�|��Ԫ�����u������ȫ��̝�p 1.19�|��Ԫ������ 2015�� Q3����˾��Ӌ�pӛ MakerBot���P�����u 3.78�|��Ԫ���sռ������ُ�r��� 76.7%��2015��ǰ�������ȣ���˾�pӛ�����u���_ 8.46�|Ԫ��ռ�� 2014����ĩ���u�� 63.9%�������Ӌ���Jͬ�@һ̎����2015�깫˾�������µ�̝�p�o䛡����⣬�����M�ú��аl�M�ó��m����Ҳ�Ӵ���̝�p����� 3D Systems����˾���N�ۺ����M�����Ըߡ�

2��ؓ��ˮƽ�c��������

��˾ؓ��ˮƽ�����һֱ�����^��ˮƽ��������������������

-

3����ֵˮƽ

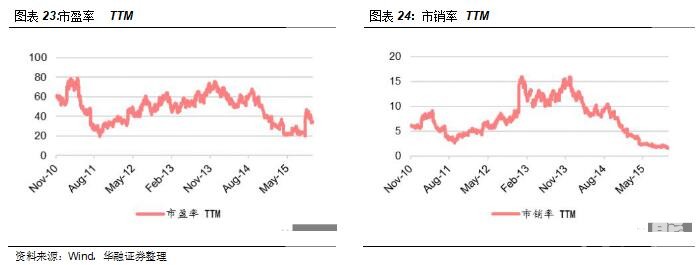

������꣬��˾��ӯ���� 20-80��֮�g���ӡ����N���� 3-16���^�g���ӡ�Ŀǰ���N��ˮƽ̎�������ԁ������ˮƽ��

4���Ƀr���F

�����깫˾�Ƀr�֕r�g���A����500ָ������ȸ�������3D Systems���F���������� 2015��������_ʼ����˾�Ƀr���m��ݔָ����Ŀǰ�ѽ����䵽 2011��ˮƽ��

�ġ��L�U����

1�����g�L�U

���g�L�U�ǹ�˾���R������L�U��3D��ӡ�ИI���g�lչ�����®�����˾�S�r���R�¼��g���������������˾�o���L�ڱ��ּ��g���ݣ�δ�팢���R�^��IJ��_���ԡ�

���������˾���Ƴ��������ڹ�˾�O��ĺIJģ���˾�Ԯa�IJĵ��N�ی��ܵ�����Ӱ푡���˾���b�C��������I�ȃ��ݿ��ܜp����

�������g���ڕ�����ĸ�������ӿ��ԓ�ИI������˾�aƷ�ۃr�펧ؓ��Ӱ푣��M������˾��ӯ��������

2���Y�a�pֵ�L�U

��˾�ğo���Y�a���R�pֵ�L�U����˾�������ُ�˶����I���e���˴��������u��2014�� 4�����ԁ�����˾����Ӌ�pӛ�� 9.5�|��Ԫ�����u������ 2015�� 3���ȣ���˾���u���~���� 4.8�|��Ԫ���������ُ��˾�I�����m�����A�ڣ��@�����Y�a�����R�^�ߵĜpֵ�L�U��

�塢�L�U��ʾ

1��3D ��ӡ���g�lչ���_�A�ڣ�2�����F�����M�����a���g��

��؟��

��˼�£����ϣ��ڴ��������˾����Ї��Cȯ�I�f��������CȯͶ�Y��ԃ�̘I�Y��ע�Ԟ��Cȯ����������������I�B�ȣ����������^�س��߱���档����������ʴ_�ط�ӳ�˱��˵��о��^�c�����˲�������Ҳ����������еľ��w���]��Ҋ���^�c��ֱ�ӻ��g���յ��κ���ʽ���a���ȡ��A���Cȯ�ɷ�����˾���Ѿ߂��Ї��C�O�����͵��CȯͶ�Y��ԃ�I���Y������֪�Է����Ȱ������P����Ҏ��������¶�x�ա��A���Cȯ�ɷ�����˾�����º��Q����˾�����Y�a�������Cȯ�ԠI���T�Լ�����Ͷ�Y�I�ղ��T���ܪ��������c������е���Ҋ�ͽ��h��һ�µ�Ͷ�Y�Q�ߡ������H�ṩ�o����˾�͑��Ѓ�ʹ�á�����˾������������յ�������ҕ���͑�������˾���ڙ����Pý�w�����о���棬�����Pý�w�͑�����ҕ�鱾��˾�͑�����������w����˾���С�δ�@�ñ���˾�����ڙ࣬�κ��˲��Ì�������M���κ���ʽ�İl�������ơ��������������κ���ʽ�ֺ�ԓ����༰�������P������������е���Ϣ�����h�Ⱦ��H������˾�͑�֮�ã������������Cȯ�I�u�ij��r�����r������沢δ���]���͑��ľ��wͶ�YĿ�ġ�ؔ�ՠ�r�Լ��ض��������κΕr��������Ɍ��κ��˵Ă������]���͑�������������е���Ϣ����Ҋ�M�Ъ����u��������ͬ�r�������Ե�Ͷ�YĿ�ġ�ؔ�ՠ�r���ض�����Ҫ�r�ɾ��о�������P���}��ԃ����˾��Ͷ�Y�������˾�Ј��о�������������J�鱾������d�Y�ρ�Դ�ɿ���������˾���@Щ��Ϣ�Ĝʴ_�Ժ������Ծ������κα��C��Ҳ���Г��κ�Ͷ�Y����ʹ�ñ������a�����κ�؟�Ρ�����˾�����P�����ܕ����Ј�����ᵽ�Ĺ�˾���l�е��Cȯ���M�н��ף�߀���ܞ��@Щ��˾�ṩͶ�Y�y�з��ջ��������գ���ՈͶ�Y��ע����ܴ��ڵ�����_ͻ���ɴ���ɵČ��������^�Ե�Ӱ푡�

�A���Cȯ�ɷ�����˾�Ј��о���

��ַ�������г�ꖅ^����T����� 18 ̖ 15 ��(100020��

���棺010��85556173 �Wַ��www.hrsec.com.cn

�A���Cȯ 3D ��ӡ�о��F�

(؟�ξ���admin)

��һƪ��3D��ӡ���}�о�ϵ�Ј��֮��3D��ӡ���g����ۺϳ���

��һƪ��3D��ӡ���}�о�ϵ�Ј��֮��˾ƪ��3D Systems��DDD����ȫ��3D��

��һƪ��3D��ӡ���}�о�ϵ�Ј��֮��˾ƪ��3D Systems��DDD����ȫ��3D��

����3D��ӡ�ИI�о���棨

����3D��ӡ�ИI�о���棨 ��Ƚ������Ї����������b

��Ƚ������Ї����������b ����3D��ӡ�ИI�о���棨

����3D��ӡ�ИI�о���棨 ���������ǿƸ�ֵ�IJ��ИI

���������ǿƸ�ֵ�IJ��ИI �\Մʯ�ܰ�3D��ӡ������UV

�\Մʯ�ܰ�3D��ӡ������UV �Ї�3D��ӡ�ИI�C����棨

�Ї�3D��ӡ�ИI�C����棨������

- �����ټ����������ИI�о��������

- ���P��̽ӑ��������3D��ӡ���g�ڬF������

- ������3D��ӡ�ИI�о���棨����

- ����Ƚ������Ї����������b���ИI�����

- ������3D��ӡ�ИI�о���棨һ��

- �����������ǿƸ�ֵ�IJ��ИI�о����

- ���\Մʯ�ܰ�3D��ӡ������UV��Ļ�C�ИI��

- ���Ї�3D��ӡ�ИI�C����棨2017��7����

- ���˺�������GoodMES�Ƙ˺��Ą�����

- ���W���P���P���I��3D��ӡ�ľC���Ԉ��

�W���P���P���I��

�W���P���P���I�� �W�˰l�����I��3D

�W�˰l�����I��3D���c����