2023���Ї�3D��ӡ�ИI(y��)�l(f��)չ�F(xi��n)��l(f��)չǰ���A(y��)�y����

�r�g��2023-03-08 09:34 ��Դ���������(b��o)�W(w��ng) ���ߣ�admin ��x����

�Ї�3D��ӡ�ИI(y��)�����W���������^�����ڽ�(j��ng)�v�˳��ڮa(ch��n)�I(y��)朷��x��ԭ���ϲ����졢���g(sh��)��(bi��o)��(zh��n)���y(t��ng)һ�c�����Ƽ��ɱ����F�Ȇ��}��(d��ng)ǰ�Ї�3D��ӡ����څ���죬�Ј��ʬF(xi��n)�������Lڅ�ݡ���(j��ng)�^����İl(f��)չ���҇�3D��ӡ���g(sh��)�c�������M(j��n)ˮƽ�ѻ���ͬ�����ڸ�����(f��)�s���ͽ��ٳ�����(g��u)��3D��ӡ�Ȳ��ּ��g(sh��)�I(l��ng)�����_(d��)�����H���M(j��n)ˮƽ���ɹ����Ƴ���̻����x�^(q��)������Y(ji��)���x�^(q��)�������ڡ�����������Ρ����ڳ��e���Ρ�������ۻ����εȹ�ˇ�O(sh��)�䡣

һ��3D��ӡ�ИI(y��)�l(f��)չ�F(xi��n)��

1���Ј�Ҏ(gu��)ģ

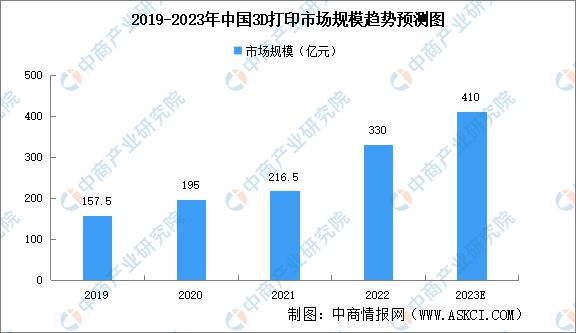

��3D��ӡ�a(ch��n)Ʒ��Ҏ(gu��)ģ����(y��ng)�úͲ��ַe����3D��ӡ�O(sh��)������ጷŵĎ��ӣ�2021���Ї�3D��ӡ�a(ch��n)�I(y��)Ҏ(gu��)ģ���ټӿ죬�a(ch��n)�I(y��)Ҏ(gu��)ģ����216.5�|Ԫ���S��3D��ӡ�a(ch��n)Ʒ�����Ј����Б�(y��ng)��Ҏ(gu��)ģ�M(j��n)һ���U(ku��)�����Լ���������(y��ng)�õIJ����_�أ��A(y��)Ӌ(j��)2023���Ї�3D��ӡ�a(ch��n)�I(y��)Ҏ(gu��)ģ��ͻ��400�|Ԫ��

2���a(ch��n)�I(y��)�Y(ji��)��(g��u)

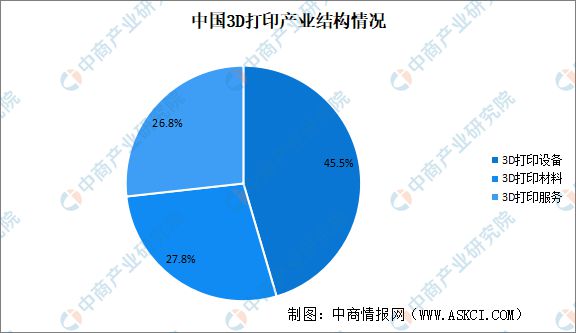

�Ї�3D��ӡ�O(sh��)��Ҏ(gu��)ģռ���_(d��)45.0%��3D��ӡ����(w��)��3D��ӡ����Ҏ(gu��)ģռ�ȳ�25%��

3���a(ch��n)�I(y��)����

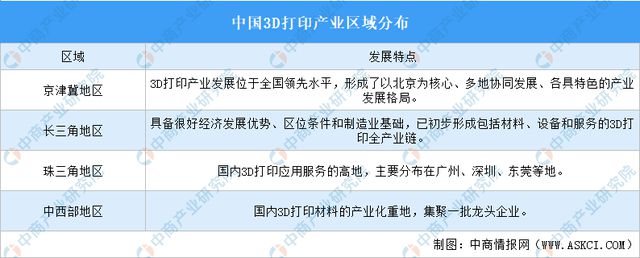

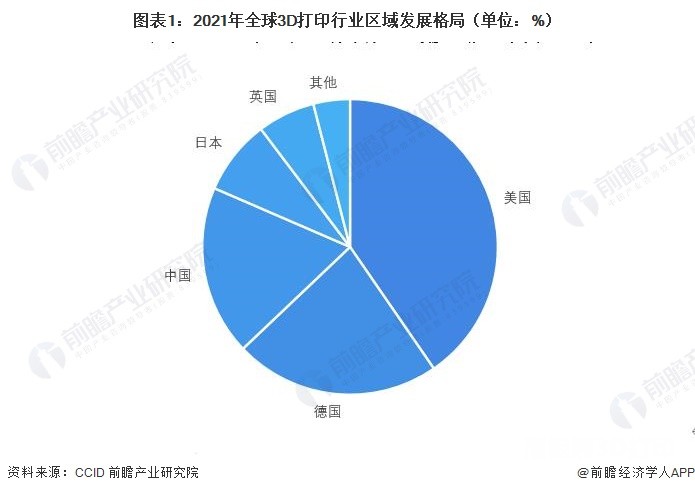

�҇�3D��ӡ�a(ch��n)�I(y��)��Ҫ�ֲ��ھ��^(q��)���L���ǵ^(q��)�������ǵ^(q��)���������^(q��)��

4���������

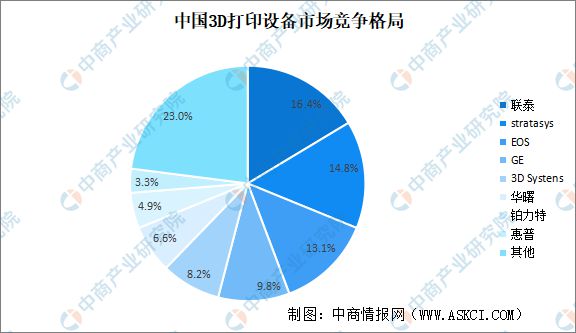

Ŀǰ���Ї��Ј��������O(sh��)��Ʒ�ư���(li��n)̩��EOS���A��K������3D Systems��GE��Stratasys�������ȡ���(sh��)��(j��)�@ʾ��(li��n)̩��3D��ӡ�ИI(y��)���Ј�ռ������_(d��)16.4%����Ξ�Stratasys��EOS���քeռ��14.8%��13.1%��

5�����c(di��n)��I(y��)����

�S������(n��i)3D��ӡ��I(y��)���g(sh��)�IJ���e�ۣ��c�������M(j��n)ˮƽ�IJ����ٿsС���ڴ�ߴ���͵Ȳ����I(l��ng)��������(sh��)�F(xi��n)�˷�������(y��u)����I(y��)����ӿ�F(xi��n)�����K���ء��A��߿���(li��n)̩�Ƽ��Ȟ�������C�ό�(sh��)���ۺ����ИI(y��)�I(l��ng)܊��I(y��)��

����3D��ӡ�ИI(y��)�l(f��)չǰ��

����3D��ӡ�ИI(y��)�l(f��)չǰ��

1��������������֧��

��������҇��߶���ҕ�������켼�g(sh��)�l(f��)չ����m(x��)�Ƴ�����������a(ch��n)�I(y��)�l(f��)չ�Є�Ӌ(j��)����2017-2020 �꣩������ʮ���塱��������l(f��)չҎ(gu��)������һϵ�Юa(ch��n)�I(y��)����Ҏ(gu��)�������҇����������ИI(y��)�İl(f��)չ�ṩ������֧�֣��������Ƅ����������ИI(y��)�M(j��n)���L�ڿ������Lͨ����

2���ИI(y��)���B(t��i)�wϵ���ٳ���

�S���ИI(y��)�İl(f��)չ�͑�(y��ng)�õ����룬���@���������O(sh��)�䡢ܛ�������ϡ���ˇ�����P(gu��n)�������γ����ИI(y��)���B(t��i)�wϵ���������������O(sh��)����аl(f��)�����a(ch��n)�����ϵ��аl(f��)���Ƃ䣬�Լ�ȥ�������յȹ�ˇ���b�䣬���m(x��)�ӹ������ӹ�����̎������̎�����c���y(t��ng)�ӹ����g(sh��)���b��ĽY(ji��)�ϣ��o���O(sh��)Ӌ(j��)ܛ��������̎��ܛ��������ģ�Mܛ��������̎��ܛ�����ƹ���ƽ�_�Լ����I(y��)�����a(ch��n)���{(di��o)�ȵ������(zh��)��ϵ�y(t��ng)�ȣ��������օf(xi��)ͬ���γ��˸�ϵ�y(t��ng)���Ľ�Q�������ƄӮa(ch��n)�I(y��)�l(f��)չ��

3���ИI(y��)��(y��ng)�È��������S����������

���������������đ�(y��ng)������������������܇���t(y��)����ģ���ȶ����ИI(y��)�I(l��ng)���(n��i)ȡ�����ش��M(j��n)չ�����U(ku��)չ�����Ի��������c���w(li��n)ϵ�o�ܵ��I(l��ng)���������y(t��ng)����I(y��)����đ�(y��ng)�È�������������đ�(y��ng)�È������кܴ������ھ�δ���S�����������ڸ����I(l��ng)���M(j��n)���ƏV���ڸ��ИI(y��)�I(l��ng)���(n��i)�M(j��n)һ������ռ����������쌢�@�ø��V韵������Ј���

4���ИI(y��)��(y��ng)�ò����

�S���������켼�g(sh��)�������ǽ����������켼�g(sh��)���M(j��n)�����ИI(y��)�_ʼ�[Óֻ�ܡ����͡������ƣ������c�������y(t��ng)�ӹ����켼�g(sh��)�ֶ�һ�ӣ��ɞ�F(xi��n)���������Ҫ��ˇ��ֱ�����a(ch��n)�K���㲿�������պ��졢�t(y��)������܇��ģ�ߵȹ��I(y��)�I(l��ng)���(n��i)���_ʼ���ö��_���������O(sh��)���������a(ch��n)���߁��ṩ�����������a(ch��n)����(w��)���c���y(t��ng)�����ڞ�һ�w���s�̮a(ch��n)Ʒ���a(ch��n)���ڣ��������a(ch��n)�ɱ�����߮a(ch��n)Ʒ���a(ch��n)Ч�ʡ�

һ��3D��ӡ�ИI(y��)�l(f��)չ�F(xi��n)��

1���Ј�Ҏ(gu��)ģ

��3D��ӡ�a(ch��n)Ʒ��Ҏ(gu��)ģ����(y��ng)�úͲ��ַe����3D��ӡ�O(sh��)������ጷŵĎ��ӣ�2021���Ї�3D��ӡ�a(ch��n)�I(y��)Ҏ(gu��)ģ���ټӿ죬�a(ch��n)�I(y��)Ҏ(gu��)ģ����216.5�|Ԫ���S��3D��ӡ�a(ch��n)Ʒ�����Ј����Б�(y��ng)��Ҏ(gu��)ģ�M(j��n)һ���U(ku��)�����Լ���������(y��ng)�õIJ����_�أ��A(y��)Ӌ(j��)2023���Ї�3D��ӡ�a(ch��n)�I(y��)Ҏ(gu��)ģ��ͻ��400�|Ԫ��

��(sh��)��(j��)��Դ�����̮a(ch��n)�I(y��)�о�Ժ����

2���a(ch��n)�I(y��)�Y(ji��)��(g��u)

�Ї�3D��ӡ�O(sh��)��Ҏ(gu��)ģռ���_(d��)45.0%��3D��ӡ����(w��)��3D��ӡ����Ҏ(gu��)ģռ�ȳ�25%��

��(sh��)��(j��)��Դ�����̮a(ch��n)�I(y��)�о�Ժ����

3���a(ch��n)�I(y��)����

�҇�3D��ӡ�a(ch��n)�I(y��)��Ҫ�ֲ��ھ��^(q��)���L���ǵ^(q��)�������ǵ^(q��)���������^(q��)��

�Y�ρ�Դ�����̮a(ch��n)�I(y��)�о�Ժ����

4���������

Ŀǰ���Ї��Ј��������O(sh��)��Ʒ�ư���(li��n)̩��EOS���A��K������3D Systems��GE��Stratasys�������ȡ���(sh��)��(j��)�@ʾ��(li��n)̩��3D��ӡ�ИI(y��)���Ј�ռ������_(d��)16.4%����Ξ�Stratasys��EOS���քeռ��14.8%��13.1%��

�Y�ρ�Դ�����̮a(ch��n)�I(y��)�о�Ժ����

5�����c(di��n)��I(y��)����

�S������(n��i)3D��ӡ��I(y��)���g(sh��)�IJ���e�ۣ��c�������M(j��n)ˮƽ�IJ����ٿsС���ڴ�ߴ���͵Ȳ����I(l��ng)��������(sh��)�F(xi��n)�˷�������(y��u)����I(y��)����ӿ�F(xi��n)�����K���ء��A��߿���(li��n)̩�Ƽ��Ȟ�������C�ό�(sh��)���ۺ����ИI(y��)�I(l��ng)܊��I(y��)��

1��������������֧��

��������҇��߶���ҕ�������켼�g(sh��)�l(f��)չ����m(x��)�Ƴ�����������a(ch��n)�I(y��)�l(f��)չ�Є�Ӌ(j��)����2017-2020 �꣩������ʮ���塱��������l(f��)չҎ(gu��)������һϵ�Юa(ch��n)�I(y��)����Ҏ(gu��)�������҇����������ИI(y��)�İl(f��)չ�ṩ������֧�֣��������Ƅ����������ИI(y��)�M(j��n)���L�ڿ������Lͨ����

2���ИI(y��)���B(t��i)�wϵ���ٳ���

�S���ИI(y��)�İl(f��)չ�͑�(y��ng)�õ����룬���@���������O(sh��)�䡢ܛ�������ϡ���ˇ�����P(gu��n)�������γ����ИI(y��)���B(t��i)�wϵ���������������O(sh��)����аl(f��)�����a(ch��n)�����ϵ��аl(f��)���Ƃ䣬�Լ�ȥ�������յȹ�ˇ���b�䣬���m(x��)�ӹ������ӹ�����̎������̎�����c���y(t��ng)�ӹ����g(sh��)���b��ĽY(ji��)�ϣ��o���O(sh��)Ӌ(j��)ܛ��������̎��ܛ��������ģ�Mܛ��������̎��ܛ�����ƹ���ƽ�_�Լ����I(y��)�����a(ch��n)���{(di��o)�ȵ������(zh��)��ϵ�y(t��ng)�ȣ��������օf(xi��)ͬ���γ��˸�ϵ�y(t��ng)���Ľ�Q�������ƄӮa(ch��n)�I(y��)�l(f��)չ��

3���ИI(y��)��(y��ng)�È��������S����������

���������������đ�(y��ng)������������������܇���t(y��)����ģ���ȶ����ИI(y��)�I(l��ng)���(n��i)ȡ�����ش��M(j��n)չ�����U(ku��)չ�����Ի��������c���w(li��n)ϵ�o�ܵ��I(l��ng)���������y(t��ng)����I(y��)����đ�(y��ng)�È�������������đ�(y��ng)�È������кܴ������ھ�δ���S�����������ڸ����I(l��ng)���M(j��n)���ƏV���ڸ��ИI(y��)�I(l��ng)���(n��i)�M(j��n)һ������ռ����������쌢�@�ø��V韵������Ј���

4���ИI(y��)��(y��ng)�ò����

�S���������켼�g(sh��)�������ǽ����������켼�g(sh��)���M(j��n)�����ИI(y��)�_ʼ�[Óֻ�ܡ����͡������ƣ������c�������y(t��ng)�ӹ����켼�g(sh��)�ֶ�һ�ӣ��ɞ�F(xi��n)���������Ҫ��ˇ��ֱ�����a(ch��n)�K���㲿�������պ��졢�t(y��)������܇��ģ�ߵȹ��I(y��)�I(l��ng)���(n��i)���_ʼ���ö��_���������O(sh��)���������a(ch��n)���߁��ṩ�����������a(ch��n)����(w��)���c���y(t��ng)�����ڞ�һ�w���s�̮a(ch��n)Ʒ���a(ch��n)���ڣ��������a(ch��n)�ɱ�����߮a(ch��n)Ʒ���a(ch��n)Ч�ʡ�

(؟(z��)�ξ���admin)

��һƪ������(y��ng)朹����Ј���2030�ꌢ�_(d��)��588.9�|��Ԫ��3D��ӡ���Ӱ푹���(y��ng)朣�

��һƪ���������졪�ĺ�̎���֣����Ԭ���˹Mindware��ԃ�����Ć��Ĵ�

��һƪ���������졪�ĺ�̎���֣����Ԭ���˹Mindware��ԃ�����Ć��Ĵ�

���P(gu��n)��(n��i)��

����(b��o)�棺ȫ��3D��ӡ�t(y��)��

����(b��o)�棺ȫ��3D��ӡ�t(y��)�� ճ�Y(ji��)������3D��ӡ�S�̷��A

ճ�Y(ji��)������3D��ӡ�S�̷��A һ�Ŀ����t(y��)��3D��ӡ���

һ�Ŀ����t(y��)��3D��ӡ��� ���K���������Q1�I����1

���K���������Q1�I����1 VoxelMatters����(b��o)�棺��

VoxelMatters����(b��o)�棺�� AM Research��(b��o)�棺3D��ӡ

AM Research��(b��o)�棺3D��ӡ

- ������(b��o)�棺ȫ��3D��ӡ�t(y��)���Ј�Ѹ�Ͱl(f��)չ

- ��ճ�Y(ji��)������3D��ӡ�S�̷��A��2024��?du��)I

- ��һ�Ŀ����t(y��)��3D��ӡ��������a(ch��n)3D��ӡ

- �����K���������Q1�I����1�|Ԫ��ͬ����

- ��VoxelMatters����(b��o)�棺��������������

- ��AM Research��(b��o)�棺3D��ӡ�Ј�Ҏ(gu��)ģ�� 20

- ��ȫ��3D��ӡ�ИI(y��)������ͻ��1500�|Ԫ����

- ������(n��i)����3D��ӡ�۲�����������Ş��²�

����(n��i)��

- ������(b��o)�棺ȫ��3D��ӡ�t(y��)���Ј�Ѹ�Ͱl(f��)չ

- ��ճ�Y(ji��)������3D��ӡ�S�̷��A��2024��?du��)I

- ��һ�Ŀ����t(y��)��3D��ӡ��������a(ch��n)3D��ӡ

- �����K���������Q1�I����1�|Ԫ��ͬ����

- ��VoxelMatters����(b��o)�棺��������������

- ��AM Research��(b��o)�棺3D��ӡ�Ј�Ҏ(gu��)ģ�� 20

- ��ȫ��3D��ӡ�ИI(y��)������ͻ��1500�|Ԫ����

- ������(n��i)����3D��ӡ�۲�����������Ş��²�

- ����������ܛ���Ј�2025����������(sh��)��(j��)���A(y��)

- ��2024��Q4 Xometry3D��ӡ�Ј��������L��

���]��(n��i)��

���ϴ�W(xu��)��������

���ϴ�W(xu��)�������� ������(y��ng)�ÿƌW(xu��)���g(sh��)

������(y��ng)�ÿƌW(xu��)���g(sh��) 2023������3D��ӡ

2023������3D��ӡ �\Մ3D��ӡ���g(sh��)��

�\Մ3D��ӡ���g(sh��)�� ��(j��)SmarTech�u����

��(j��)SmarTech�u�������c(di��n)��(n��i)��

- ��AMR��(b��o)��2024������������3D��ӡֱ��֧

- ��������������״�һ��ќ�(zh��n)�_��Ф���~�Z

- ����ҹ��������a��һ���_��Ф�����Z���

- ���������´�һ���_��Ф�����Z����䌍(sh��)

- ��3D��ӡ��δ����2022��l(f��)չڅ��

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�3D��ӡ�ИI(y��)�l(f��)չ�F(xi��n)��l(f��)չǰ

- ����ͨ���������3D��ӡٍ�X��

- ���D���Ї�3D��ӡ�l(f��)չ�F(xi��n)�څ��

- �����LCD 3D��ӡ���g(sh��)�\(y��n)��Խ��Խ�V����