����־�y��VR��棬���˽��P��VR ��һ�У�(2)

�����£��ȸ�

�ȸ���ͨ�^��N��ʽ������VR�������S�ʽ�����������������w����߀�]����Facebook�@����������ˣ��AӋ�ڽ����I/O�_�l�ߴ���ϣ��ȸ���l���Mһ����VR��Ϣ���F����Ҍ���Q�顰Android VR����

�ȸ�Ļ���ѽ����cһϵ��Android OEM�S�̺����_չ���N���ӵ�VR��AR�Ŀ�����ڹȸ���ԣ���Android VR��Cardboard���_����������Android VR��SDK��API�͝��ڵļ��g����ҲҪ��Cardboard�������2017���Ƅ�VR���܌��߂�λ��ۙ�̈́������������ȸ�Ҳ��������Android VR�Ƴ���Ş���ã���YouTube���@��Oculus�����̵������߂�ġ�

��ǰ���ȸ��ѽ��l�����Ŀ������

Cardboard

�ȸ�Cardboard�Ǯ�ǰȫ��������ߵ��p����VR�O�䣬��؛����ͻ��500�f����Cardboard߀����1000��헑��ã���Ӌ���d�����^2500�f�Ρ��@Щ�����h��������Gear VR����ԇ���^�@Щ�aƷ�����M�ߕ��l�F���@�ɿ�aƷ�`���ڲ�ͬ���Ƅ�VR��e���ȸ�߀��Cardboard�Ƴ�һ�VR���Ց��ã����S�Ñ��Ĕz360�ȵ�3Dȫ����Ƭ���cGoogle Play�����̵���ƣ��ȸ�VR�����̵�Ҳ��ȡ�_��ģʽ�����S�_�l�߸����ɵ��ς����ã��@�c����VR�����̵��γ��r�����ȡ����磬Cardboard��ʮ���^ɽ܇���ã���Gear VR�����̵�ț]��һ����Ƒ��á�

YouTube 360

YouTube���H�ռ��˴���360��VRҕ�l���ݣ���߀������һ���л������_�l�����Bϵ�y�����S�����Ñ��͌��I�����҄��������VR���ݡ��ȸ���ڱ�ʾ��Cardboard�����^����VRҕ�l���ݕr�L�ѳ��^35�fС�r��λ��Gear VR��100�fС�r֮��

Jump��Assembler

Jump��Assembler�ǹȸ��_�l���_Դ���Ց��ã�ּ�ڎ����_�l�߄����µ�VR�w

Tilt Brush

Tilt Brush�ǹȸ���ُ��һ헷dz����õĹ��ߣ��\����HTC Vive ��Steam VR��ƽ�_�ϣ�ʹ��Unity�Α����档Tilt Brush��һ������ʽ3D���D���ã�ǰ�����������cOculus Medium��ơ�Ŀǰ߀������ȸ茢��ξ��w����Tilt Brush��

AR�ĿProject Tango

����VR���ȸ�Ҳ�e�O�lչAR�����Ƴ���Project Tang�Ŀ��ԓ�Ŀּ���x�������֙C3D�L�D�̈́���VR�w���������c�������Tang�����֙C���ڽ�����K�l؛���ஔ����һ���������ܵ�AR�O�䡣

���������_�lAR�Ŀ���ȸ�߀Ͷ�Y��AR���I��˾Magic Leap��Magic Leap��ע�������F�����g���аl������K�aƷ�ܿ�����һ���^�����Ɍ���X���ɵĈD��Ͷ�䵽�����ϣ���K�ڬF���D���ϯB��һ��̓�M�D��

�����£�VR���B�@�ðlչ����

���ڮ�ǰVR��̎�ڰlչ�������A�Σ������p���f�l���A�ң��l��ݔ�ҡ�

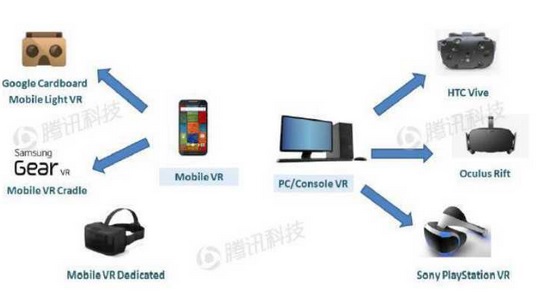

�D���nj���ǰ�_ʽ�CVR���Ƅ�VR�O��һ���R�������_ʽ�C/�Α����CVR�I��HTC��Oculus�������Ǯ�ǰ�����{�R܇�����Ƅ�VR�Ј���Gear VR��CardboardĿǰ̎���I�ܵ�λ������δ��ׂ����ȣ����ж���¹�˾�Ƴ��С��߶��Ƅ�VR�aƷ��

���_ʽ�C/�Α����CVRϵ�y�ă��c��

�_ʽ�CVR�Ј��cPC���Α����C�Ј�ʮ�����ƣ������A�ò��^�m�Sϵ����Ŀ���Ñ�Ⱥ����I�����L�r�g�����и߶ȵ�Ʒ�����\�ȡ�����PS����9000���f�Ñ�������PS4��3500�f�����@Щ�Ñ�����Ҏ�ɵ��������°汾PS��ͬ�ӣ�Steam���г��^1.25�|���S�Ñ����ɞ�PC�Α���ҵ���ҪƷ����^��

��������ҪVRϵ�y�У�Ӳ��Ҏ���������ơ����ڲ�ͬ�ă��ݡ��_�l���Pϵ��Ͷ�Y������ÿ�ҹ�˾�ĸ�������Ҳ������ͬ������ĈD�г��������_ʽ�CVRϵ�y�ă��c�ӡ�

Ӳ��Ҏ���ӽ��������ṩ����ȫ�ڈ����w�

�D�������_ʽ�CVRϵ�y��Ӳ��Ҏ���M���ˌ��ȣ��^�e�������҂����@����VRϵ�y�M���˶��ԇ�ã��J����VR�w�Ҳʮ�ֽӽ����{�������Ժ��w��|�����҂��J��HTC Vive���I�ȡ�

�����_ʽ�CVRӲ��Ҏ������

����������ُ�I�Ñ�����Ҫ�Q������

�����_ʽ�CVR�������ռ����������P��Ҫ����ُ�IVR�^����600��Ԫ���ϣ�֮ǰ���Α���Һܿ��ܕ��u�����õ��Α���ݡ�ͬ�r���S��AAA���Α��_�l�����ȴ���VRƽ�_�İlչ��r���Դ_��ᘌ��Ă�ƽ�_�M���_�l����ǰ������ƽ�_��ͨ�^�������a�N�ķ�ʽ���Լ���ƽ�_�_�l�Α��AӋ��δ����GDC��E3����ϣ����ҏS�̕��и���ă��ݷ������Ϣ�l����

PlayStation VR���w���гɱ���TCO���^��

�_ʽ�CVRҪ�lչ�ɞ������������R���������֮һ��������Ҫ������PC�ijɱ��^�ߡ�����Oculus Rift��HTC Vive���ԣ�Oculus��HTC�ѽ��ṩ����������PC��Ӳ��Ҏ�������ߌ�PC��Ӳ���������һ�£�ֻ���^Oculus Rift��Ҫ8GB ARM����HTC Vive��Ҫ����4GB��������Ҫ��GPU���փ���Ҫ����ȫ��ͬ�����֮�£������������PS4�ı��������_��5000�f������ˣ��Ñ�ֻ��ُ�Iһ�������@���У�Ȼ��ֱ��ُ�IVR�^�����ɡ�����������ԣ��@��һ�����ݡ�

Oculus Rift��HTC Vive����PC��Ӳ������

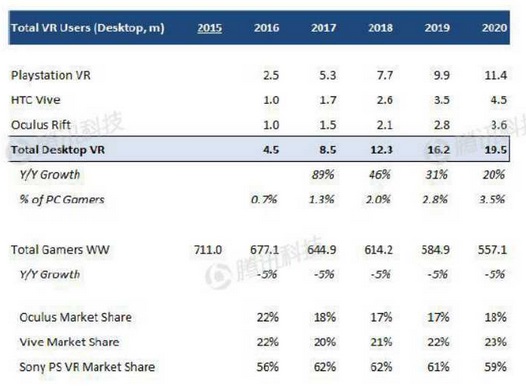

2020���_ʽ�CVR�Ñ��������_2000�f

�ʴ_�A�yVR�Ñ�������һ��������Ҫԭ�����£�

1��VR��һ����e�aƷ�����M�ߵ���A�̶��в����ʣ�

2�����������ɞ�ԓ�Ј��I�ȸ�������֮һ������PlayStation VR�ăr����δ������

3��3Oculus Rift��HTC Vive������PC��Ӳ�������^�ߣ�Nvidia�AӋ��ǰ��1300�f�_PC��֧��VR��

�D���_ʽ�C/�Α����CVR�Ļ��S�Ñ������M�����A�y���AӋ2020���_ʽ�CVR�����w���������_��2000�f�����sռȫ��5�|�Α���ҵ�3.5%��ռ2.1�|Steam��PlayStation Network�Ñ�������9%����������߀�����������������M��ԓ�Ј��������A�ڃH�����Ј��F�

�_ʽ�CVR���w�Ñ�����

��Ҫ�_ʽ�CVR�S�̵��Ñ��������Ј����~

Oculus Rift�������У��Ј������^��

���ڱ�Facebook��ُ��Oculus���^ȥ�ă�����������ý�w��Ͷ�Y��^�ĘO���Pע������Oculus Rift�ǵ�һ��_���M�����е��_ʽ�CVR���Ј����@��aƷ������ֵ�ܸߡ�Oculus Rift�����ڳɹ����ɞ�VR�Ј�δ��Ͷ�Y�ķ���ˣ��oՓ��Ӳ��߀�ǃ����_�l�����z�����ǣ�Oculus Rift�װl�������Touch�������������@�����r�x��HTCһЩ���ݡ�

Oculus Rift�ă����c�ӄ�

Oculus��ǰ���ĸ������ݾ��Ǔ���Facebook���Y��֧�֣��@���SOculus��VRӲ���M���a�N�����������N�ۣ���Ҳ����Ͷ������Y���������_�l���ݣ�������ُ���������ݡ�������Ӳ���������֣���HTC�����ᣩ�t��Ҫͨ�^�N��Ӳ�����@ȡ��������˲����ṩ̫����a�N��

�{����1.2�|���S�Ñ����_�l����^��Valve����ͨ�^HTC Vive�@ȡ������������HTC Vive���OӋ���棬Valveؕ�I�˲������������⣬ValveҲ���ṩһЩ�ذ��Α��硶Dota 2���͡�Half Life 3����

Oculus�������̵궨�x���_�l��ͨ�^����ݫ@ȡ�����Ĉ������@�cSteam ��PC����OS/Android�����̵���ƣ���Oculus߀��Ҫ�A�ø����Ñ����_�l�ߵ��Pע��

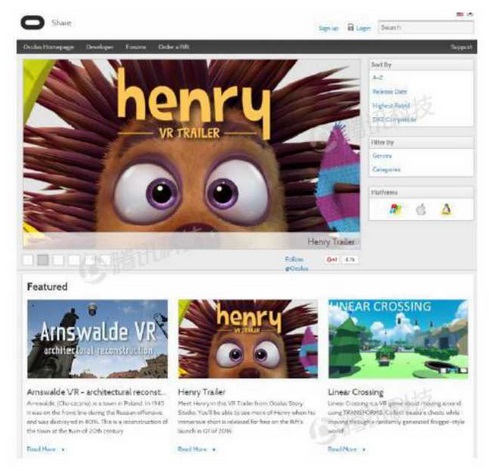

Oculus Shareƽ�_�����

��ǰ���������c�����_ʽ�CVR��ȣ�Oculus Rift�����R��һ������������Α������ޡ�ُ�IOculus Rift���Ñ���ԓ��VR�����ߺ����ڇL�r�ߣ����Α���ҕ��^�m�Գ֮�ǰ���Α�ϵ�y����Steam��Playstation��

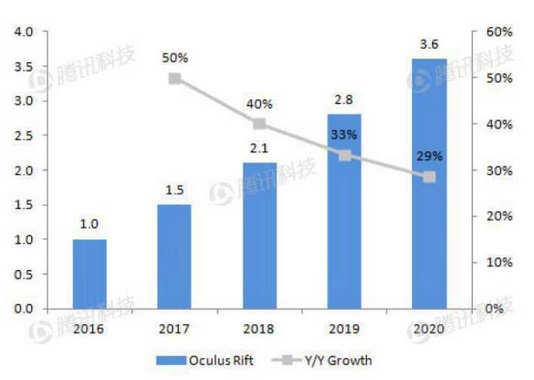

Oculus Rift������N�����_��100�f��

�@�݈����A�ڻ�����������Ƅ�����

1��PC�Α���^�ĉѴ�

2��PC�Α��VR�����ʣ�

3�����ڵ�Oculus�Ј����~��

����AӋ2016��Oculus Rift���S�Ñ��������_��100�f����2020�ꌢ�_��400�f��ռ���_ʽ�CVR�Ј�19%�ķ��~��

Oculus Rift�������A��

Oculus��һ����Ҫ�������ݾ��Ǔ���Facebook���Y��֧�֣��@���SOculus��Ӳ���N���M���a�N��������Ͷ�Y�_�l���ݡ�Oculus Rift�װl�r������ɿ����M�Α�EVE: Valkyrie���͡�Lucky��s Tale����Oculus�AӋ����������Α������_��100��Oculus�������c����Α������M�к���������4A Games��Climax Studios��Glu��Harmonix��Ready At Dawn��Signal Studios��

���⣬Oculus Studios������߀���_�l20�����Α���Rockband VR,��Edge of Nowhere��The Climb�ȡ� �������@Щ�Α����֧������VRƽ�_�����l��߀����Oculus Store�����̵���ơ������װl�Α�EVE: Valkyrie�����ѽ��õ����Α���^�ķe�O�����������������������������Ӱ푵�����ȫ�ڈ����w

(؟�ξ���admin)

߀���@���棡ʹ��VR��3D��

߀���@���棡ʹ��VR��3D�� ��3D��ӡ��νY�������F��

��3D��ӡ��νY�������F�� Hackrod��Siemens����ȫ��

Hackrod��Siemens����ȫ�� ���_˹����ʹ��AR���g����

���_˹����ʹ��AR���g���� ����Galaxy S9��������ɫ

����Galaxy S9��������ɫ STYLY��������Google Poly

STYLY��������Google Poly- ��߀���@���棡ʹ��VR��3D��ӡ���g��Salv

- ����3D��ӡ��νY�������F�����g���F����

- ��Hackrod��Siemens����ȫ����ͨ�^̓�M

- �����_˹����ʹ��AR���g����40Ӣ�߸ߵ���

- ������Galaxy S9��������ɫ����ʹ��AR��

- ��STYLY��������Google Poly API�Ļ�����

- ��3D��ӡ��VR�z�� �ڿƼ����ࡰ�����Aվ

- �������F���������R��ͨ�^�����Aʢ�D��

- ��3D�����F�����¼��g���o�˰��cۙͶӰ

- ���ۃr$799��360��Vuze VR���C��ʽ�l����

�����F���������R

�����F���������R �ۃr$799��360��V

�ۃr$799��360��V- ��VR�����Ҹ�ʽ��3D�Ӱ�̳̣�ƬԴ̫С��

- ������VR���^����5���Q˼·���V��

- ���ƌW�ҽ���3D��ӡ���_���X�ް�֮�i����

- �������ڳ���VR���ձ����p�ˣ��ѽ�����Ҫ

- ��vTime�������ׂ��Ƅ�ʽ̓�M�F���罻�W

- �����T����Virtalis̓�M�F��ϵ�y���씵��

- ����ɫ�����Ƅ�̓�M�F�����g�ռ�

- ��Manus��һ����Ը�֪��ů��VR����

- ��С��������̓�M�F���Α�������ЩΣ

- ���o�˙C+VR���w� �X�����_�������w��