3D��ӡ�a(ch��n)�I(y��)�����Ͷ�Y߉��׃����y(t��ng)��ˇ���Ј�(ch��ng)�{(l��n)������

�r(sh��)�g��2023-08-21 15:17 ��(l��i)Դ���ϘO�� ���ߣ��T�A ��x����

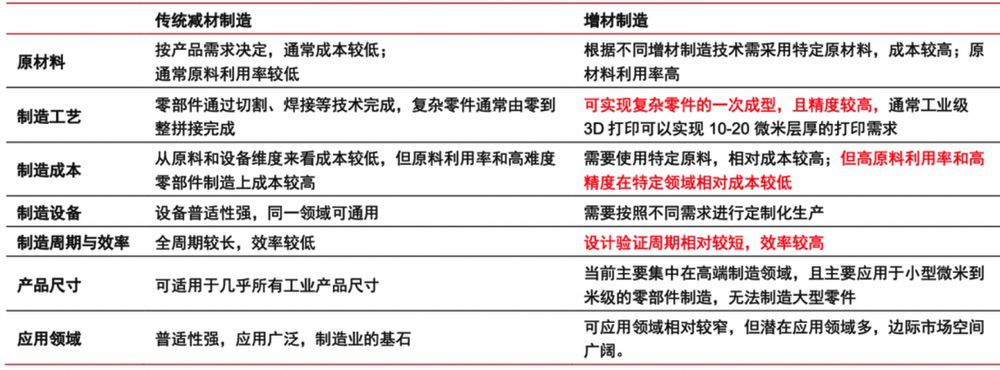

����������һ�N���ٳ��ͼ��g(sh��)��������(sh��)�F(xi��n)��(f��)�s�����һ�γ��ͣ������^�����O(sh��)Ӌ(j��)�������ڸ��̡���������ļ��g(sh��)·��(xi��n)��ʮ�N�����(l��i)���g(sh��)·��(xi��n)�ڲ��ϡ����;��ȡ��ߴ硢��(f��)�s�ȡ������ٶ��ϸ������L(zh��ng)���m���ڲ�ͬ��(y��ng)�È�(ch��ng)����δ��(l��i)�S��������Ч����������������������O(sh��)Ӌ(j��)������u�������a(ch��n)�I(y��)��(y��ng)�Ì����m(x��)�ڸ�����(ch��ng)����ء�

���ں��ИI(y��)��(n��i)�ϰ�λ�ĘI(y��)�ߵĽ������҂��γ���ϵ�y(t��ng)������������Ͷ�Y߉����(du��)�����������ИI(y��)��Ͷ�Y������Ҫ�P(gu��n)ע�����棺��˾���棬�P(gu��n)ע�a(ch��n)�I(y��)朶�λ���Ƿ���ИI(y��)�^���Լ���(chu��ng)ʼ�F(tu��n)�(du��)�����������g(sh��)���棬�P(gu��n)ע��˾���x���g(sh��)·��(xi��n)�ıډ���(qi��ng)�������g(sh��)����ȡ����g(sh��)�������(ch��ng)����Ψһ�ԡ��̘I(y��)�����棬�P(gu��n)ע�����(ch��ng)�����Ј�(ch��ng)�����Լ������ИI(y��)�������������(sh��)�ܣ�Ҋ(ji��n)��β��������֮����о��Y(ji��)Փ������

һ���������춨�x

����������һ�N���ٳ��ͼ��g(sh��)��ͨ�^(gu��)��(chu��ng)����(sh��)��ģ�͌�������u�ۼӵķ�����(l��i)���쌍(sh��)�w�������������Ļ������̺�ԭ�����£�

�^(q��)�e�ڜp������ͨ�^(gu��)�и����ë����(l��i)��(chu��ng)����K�a(ch��n)Ʒ����������ͨ�^(gu��)���������(l��i)�γ���K�a(ch��n)Ʒ��

��ԭ���ϽǶȣ�����������Ҫ�����ض�ԭ���ϣ����ϳɱ��������ߣ��ҿ����õ�ԭ���ϷN�(l��i)�^�٣�����ԭ���������ʸ��ߣ������칤ˇ�Ƕȣ��������������(sh��)�F(xi��n)��(f��)�s�����һ�γ��ͣ��Ҿ����^�ߣ����������ڽǶȣ����������O(sh��)Ӌ(j��)�(y��n)�C�����ڸ��̣�Ч�ʸ��ߣ�������ɱ��Ƕȣ���������ĵ̓r(ji��)�����жȵĺ��պ�����t(y��)���I(l��ng)����u�������I(l��ng)��B��

�����ИI(y��)�l(f��)չ

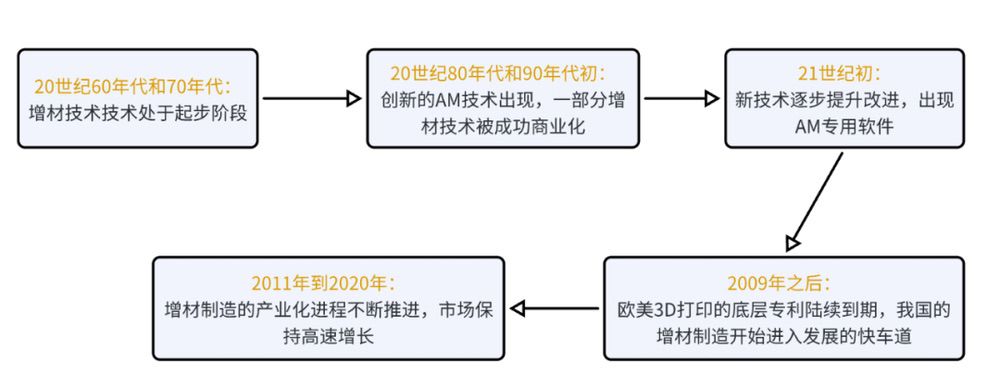

20���o(j��)60�����70��������ļ��g(sh��)���g(sh��)̎�����A�Σ�����ȫ�](m��i)���̘I(y��)�Ј�(ch��ng)����(du��)�аl(f��)��Ͷ��Ҳ���١��о������(y��n)�C�˵�һ���F(xi��n)��AM��ˇ������20���o(j��)60���ĩ�Ĺ�ۺϼ��g(sh��)��1972��ķ�ĩ���ڹ�ˇ���Լ�1979��ı�Ƭ�B�Ӽ��g(sh��)��

20���o(j��)80�����90����������F(xi��n)�˺ܶ���(chu��ng)�µ�AM���g(sh��)��ͬ�r(sh��)һ�������ļ��g(sh��)���ɹ��̘I(y��)������(chu��ng)���͵ļ��g(sh��)����1989����ʡ�����W(xu��)Ժ��3D��ӡ���g(sh��)���c90����ļ������ۻ���ˇ���ɹ��̘I(y��)�����������켼�g(sh��)������̻���SLA�����g(sh��)�����w���ڳ��e���g(sh��)��FDM�����Լ�������Y(ji��)���g(sh��)��SLS���ȡ������������P(gu��n)��(zhu��n)���͌W(xu��)�g(sh��)������Ĕ�(sh��)�����@���࣬���������ڸ߳ɱ������IJ����x�ߴ������Լ����ľ��ȣ��������켼�g(sh��)�ڹ��I(y��)�ϵİl(f��)չ���^������ֻ������С������ԭ�ͼ���ģ�͵�������1986��ȫ���һ��3D��ӡ��I(y��)3D systems������(bi��o)־��3D��ӡ�M(j��n)��a(ch��n)�I(y��)����

20���o(j��)90�����2000��������������ИI(y��)�����L(zh��ng)�ڡ��F(xi��n)�м��g(sh��)�õ��������M(j��n)��ͬ�r(sh��)�¼��g(sh��)��u��(sh��)�F(xi��n)���̘I(y��)�����a(ch��n)�I(y��)��u�_(k��i)ʼ�_(k��i)�l(f��)��(zhu��n)�T(m��n)��(y��ng)�������������ИI(y��)��ܛ�������F(xi��n)��AM�Č�(zhu��n)���ļ���ʽ��AM�Č�(zhu��n)��ܛ������Materialise��Magics�_(k��i)�l(f��)��ɡ��O(sh��)��ĸ��M(j��n)��ˇ���_(k��i)�l(f��)ʹ3D��������a(ch��n)Ʒ���|(zh��)���õ��˺ܴ���ߣ��_(k��i)ʼ�����ڹ���������K�����

2009��֮���S���W��3D��ӡ�ĵӌ�(zhu��n)����2009-2015����m(x��)���ڣ��҇�(gu��)�����������_(k��i)ʼ�M(j��n)��l(f��)չ�Ŀ�܇(ch��)����

2011�굽2020�꣬��������Įa(ch��n)�I(y��)���M(j��n)�̲������M(j��n)���ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ���ָ������L(zh��ng)������(n��i)��3D systems��stratasys���K���صȹ�˾�������У�ͬ�r(sh��)GE�����ܡ��|֥����I(y��)�����������������Ј�(ch��ng)���ں��պ���ȶ���(g��)�I(l��ng)����m(x��)����������쑪(y��ng)�á�

δ��(l��i)���S���a(ch��n)�I(y��)�����M(j��n)�̲������M(j��n)���ИI(y��)���g(sh��)�ij����Ҳ����u��ߣ�ֵ���P(gu��n)ע��δ��(l��i)���g(sh��)������������DfAM�ȡ�

�������l(f��)չ�������@��������ӡЧ��

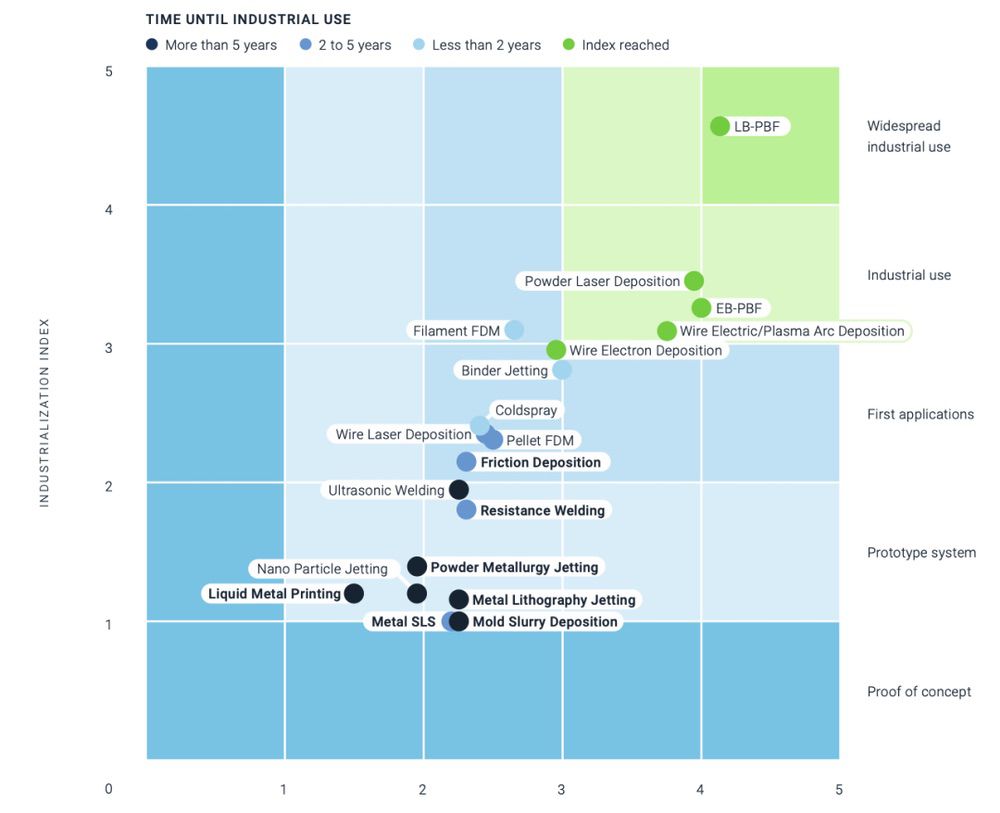

������Ч�ʵ������ܵ��I(y��)���ձ��P(gu��n)ע��Ŀǰȫ����ҹ�˾���ڇLԇ��ͬ�ļ�����Ч��ͻ�Ƽ��g(sh��)·��(xi��n)������VulcanForms Inc. �l(f��)���� 100 ǧ���� PBF ���g(sh��)�������̘I(y��)�������ɵ���(zhu��n)�еĔ�(sh��)������ϵ�y(t��ng)�С�Seurat Technologies �l(f��)����һ�N���� PBF ���g(sh��)��ԓ���g(sh��)ʹ�àaһ�N��W(xu��)�Ɍ�ַ���y���g(sh��)��(l��i)֧��ԓ��˾���^�ą^(q��)��ӡˢ��ԓ��˾�Q(ch��ng)ԓ�^(gu��)�̱Ȃ��y(t��ng)���� PBF ���g(sh��)�� 10 ������һ��(g��)�l(f��)չ�Ǽ�������ֲ��ă�(y��u)�����@�ӿ��Ը����_�ؿ��Ɵ���e���Ķ�����ȵ���ߘ�(g��u)���ٶȣ���߲����|(zh��)����������ȵp���w�R�͟��F�����⣬����(chu��ng)��˾ SunMetalon Ҳ�ڻI���Y��ͨ�^(gu��)�Ӷ������c(di��n)��(xi��n)�ķ�ʽ��(l��i)�ӟ���٣��Ķ��M(j��n)һ����߽��� AM ���ٶȡ�

DfAM����������Ч�����a(ch��n)Ʒ����

DfAMָ������������������O(sh��)Ӌ(j��)�����Y(ji��)��(g��u)�O(sh��)Ӌ(j��)���̎��������Ī�(d��)�صĹ�ˇ��(y��u)��(sh��)ȥ��(g��u)���a(ch��n)Ʒ���O(sh��)Ӌ(j��)�^(gu��)�̡��ڮa(ch��n)Ʒ�O(sh��)Ӌ(j��)����֮��ͬ�r(sh��)���]���O(sh��)Ӌ(j��)�����Ĺ�ˇ�����Įa(ch��n)Ʒ�J(r��n)�C�����������������a(ch��n)ģʽ�c�a(ch��n)�ܵȱ������ء�

ͨ�^(gu��)DfAM ���g(sh��)��(du��)�O(sh��)Ӌ(j��)�h(hu��n)��(ji��)����������������?x��n)?y��u)����ӡ�^(gu��)���кʹ�ӡ��̎���Ĺ�ˇˮƽ��DfAM �ķ���������߮a(ch��n)Ʒ���ܲ��p�ٲ��Ϻ���������������ͽM�b�ď�(f��)�s�ԡ�ĿǰConflux �� GKNAdditive �ȹ�˾����ʹ�� DfAM �ķ����_(k��i)�l(f��)�ĸ�Ч�ύ�Q�����D�@ʾ��DfAM��(du��)���������첻ͬ�h(hu��n)��(ji��)��Ӱ푣�

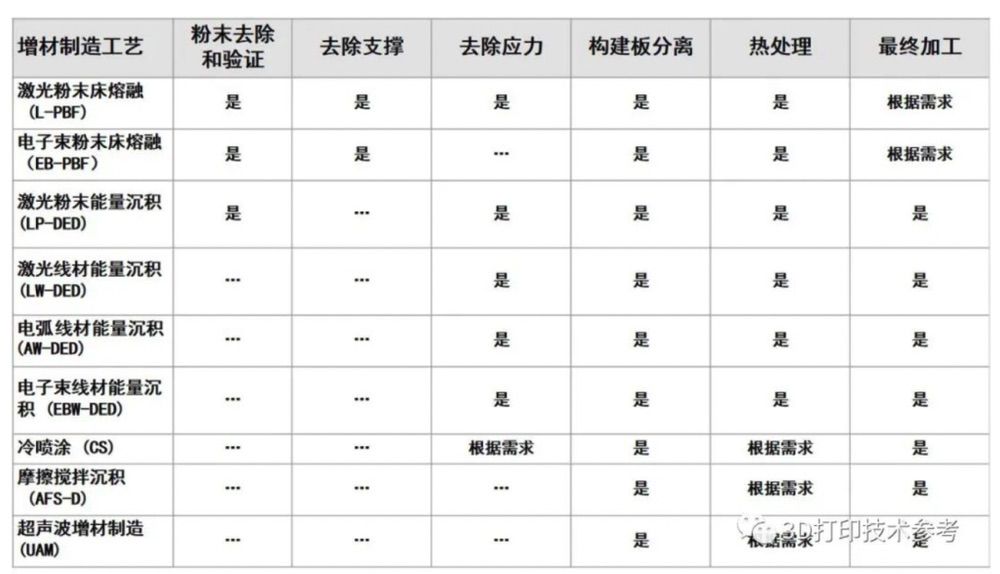

����������Դ��·ֳɽ����(l��i)��������ͷǽ����(l��i)�������졣���w���(l��i)���[���D��

1��������������

��������������Է֞��ۻ����ͺ�δ�ۻ����̓��(l��i)�����P(gu��n)�Ĺ�ˇ��䁷ۡ��ͷۡ��ͽz�ȣ�����Դ�֞鼤�⡢�������늻��ȡ�����δ�ۻ����Ͳ������c(di��n)��B��ԓ���g(sh��)���ղ��Ϡ�B(t��i)��Ƭ�ġ���ġ���ĩ�����չ�ˇ�������ӡ�����Ħ�������䇊Ϳ�ȡ�

�ۻ�������Ҫ������ĩ���ۻ���PBF����ֱ���������e��DED���ɴ��(l��i)�����Ј�(ch��ng)���~���棬����(j��) AMPOWER���ԠI(y��ng)��Ӌ(j��)�㣬2021 �� PBF��DED ��ռ��(j��) 83.8%�� 9.1%���Ј�(ch��ng)���~�����A(y��)Ӌ(j��)�� 2026 �꣬PBF��DED ����ռ��(j��) 74%�� 8.6%���Ј�(ch��ng)���~��

1.1��ĩ���ۻ���PBF��

PBF��һ�N䁷۹�ˇ���������켼�g(sh��)��PBF���ղ�ͬ������Դ���Է֞鼤���ۻ���������ۻ���

�����x���Լ�����Y(ji��) (SLS�����x���Լ����ۻ� (SLM)����Դ���Ǽ��⡣SLM�ij���ԭ���cSLS�O�����ƣ���ͬ�c(di��n)����SLM�ļ���ض��^�ߣ���(hu��)�ڳ����^(gu��)������ȫ�ۻ����н��ٷ�ĩ�����SLM����(g��)��ӡ�^(gu��)����Ҫ�ڶ��Ԛ��w���o(h��)��ǻ�w���M(j��n)�У��Ա�����ٰl(f��)���������@�oSLM����(l��i)�˸��õij������ܣ����SLS����Ľ�����������ܶȸ��ߣ����W(xu��)���ܸ��ã��ߴ羫�ȸ��ߡ�����ֲڶ�Ҳ���ߡ�����SLM��ˇ����(sh��)��(f��)�s�������ٶ�ƫ�ͣ��������挦(du��)��Ҫ����֧�νY(ji��)��(g��u)�ď�(f��)�s�����SLM�Ĵ�ӡ�ɱ����r(sh��)�L(zh��ng)��(hu��)���@��ߡ�

�m�ϑ�(y��ng)�����d���w���������s���������^����(ji��)���y�ȽY(ji��)��(g��u)��(f��)�s�̶ȷdz��ߵĽY(ji��)��(g��u)���档��ע��SLS���g(sh��)�ȿ��ԑ�(y��ng)���ڽ��٣�Ҳ�������ڷǽ��٣�

������۟� (EBM)������Դ�������������ڼ���·��(xi��n)��EBM �����Ե͵��ٶȸߣ�SLM ���e����ͨ���� 0.1kg/h�� �� EBM �ٶȿ��_(d��)��(sh��)����EBM�����SLM�ڎ����в��E�ﶼ���ں����@�ijɱ���(y��u)��(sh��)���e�����O(sh��)���\(y��n)�С���̎���c֧�β�����档���⣬����� SLM��EBM �o(w��)���ӹ�̎�횈����(y��ng)������EBM ��֧���܉���p���Ƴ�����������ɱ��ܵ͡�

1.2ֱ���������e��DED��

DED���w�Ĵ�ӡЧ�ʸ���PBF�����Ǿ����d�� PBF�����ղ��Ϡ�B(t��i)���ͷ�ʽ���ͽzʽ������Դ�������⡢�������늻��ȡ�

���⣬�����������켼�g(sh��)�н�(j��ng)�v������ݔ����������칤ˇ��Ҫ��̎������̎������ͨ��������ĩ������֧��ȥ������(g��u)������x���C(j��)�ӹ����坍��������������(qi��ng)�Լ����ӵ��B�ӷ�ʽ��������͘�(g��u)������x֮ǰ��ͨ����Ҫ������(y��ng)�����_��������(y��ng)������(hu��)��(d��o)�����׃�Ρ���ͬ��ˇ��ȥ֧�Ρ�ȥ��(y��ng)������̎��������R��?c��)��£?/span>

2.1߀ԭ�ۺ�

�ۺ�߀ԭ��һ�N��(sh��)֬3d��ӡ���g(sh��)����ˇ�^(gu��)�̞�⾀(xi��n)���_��ָ��Һ�w���ϵ��ض��c(di��n)��^(q��)����ʹ��Ӳ������һ�ӹ̻���(g��u)��ƽ�_(t��i)�����ϻ������Ƅ�(d��ng)��ȡ�Q�ڴ�ӡ�C(j��)��������ͨ���� 0.01 �� 0.05 ����֮�g������һ�ӹ̻����cǰһ���B�ӡ��ۺ�߀ԭ���ղ�ͬ��Դ���Է֞�SLA��DLP��LCD�ȡ�

���w��� (SLA)ʹ�ù̑B(t��i)�����(l��i)�̻���������Ŀǰ�������о�������롢���g(sh��)�����졢��(y��ng)�����V����һ�N3D��ӡ���g(sh��)��ԓ���g(sh��)�ă�(y��u)�c(di��n)�dzߴ羫�ȸߡ������|(zh��)��?j��)?y��u)����ϵ�y(t��ng)�ֱ����^�ߣ����������Y(ji��)��(g��u)���^��(f��)�s��ģ�ͻ������ȱ�c(di��n)��������^������׃�Ρ��O(sh��)���\(y��n)�D(zhu��n)���S�o(h��)�ɱ��^�ߡ����ϲ������L(zh��ng)�r(sh��)�g����ȡ�

��(sh��)�ֹ�̎�� (DLP)ʹ�Ô�(sh��)�ֹ�Ͷ�����������Ǽ��⣩��һ�ӻ��(sh��)֬��ͬ�r(sh��)�W�qÿһ�ӵĆ�(g��)�D��?y��n)��^��IJ�������ع⣩��ÿһ���عⶼ��Ҫ��ȫ��ͬ�ĕr(sh��)�g����SLA �е��c(di��n)���ⷽ��Ч�ʸ��ߡ��������a(ch��n)��������������w�e�������

Һ���@ʾ�� (LCD)ʹ�� LCD ��Ļ�����ǔ�(sh��)���R�O(sh��)�� (DMD)��Ҳ����ʹ�Ô�(sh��)�ق�(g��)�Ϊ�(d��)�l(f��)��������У�����������O�ܻ� DLP �����ǘӵĆ��c(di��n)�l(f��)���Դ��LCD ��Ԫ�ɱ��ͣ��@�(xi��ng)���g(sh��)�ѳɞ�̓r(ji��)�����(sh��)֬��ӡ�C(j��)�I(l��ng)������x���g(sh��)����Ҋ(ji��n)��(y��ng)�ð���ע��ģ��ۺ���ԭ�ͺ���K��;�������錚�T�졢���Ƒ�(y��ng)�á����M(f��i)Ʒ��

2.2���ϔD��

���ڳ��e��ģ (FDM��FFF)�ǵ��͵IJ��ϔD����ˇ��ԓ��ˇ�^(gu��)�̞錢��(xi��n)�S�ϵ�һ������һ�Ύ������z�b�� 3D ��ӡ�C(j��)��Ȼ������D���^�еĴ�ӡ�C(j��)���졣��ӡ�C(j��)��������(g��)���챻�ӟᵽ����ضȣ�ʹ���zܛ�����Ķ�ʹ�B�m(x��)�Č��B������(l��i)�γ�һ��(g��)��(ji��n)�̵IJ��������ϔD���dzɱ��^�͵� 3D ��ӡ�������o(w��)�輤�������F��ԭ�����ɱ��͡��ٶȿ졣��ԓ��ˇ�Ƀ�����(ji��n)�Ρ����ڲ����Ҳ��a(ch��n)����������(du��)ʹ�íh(hu��n)���](m��i)�����ƣ����Է����k���һ���ͥ�h(hu��n)��ʹ�ã��S�o(h��)��(ji��n)�Ρ��w�eС�o(w��)��Ⱦ �����Dz��ϔD���ij��;�������(du��)SLA��ˇ�^�ͣ����ͱ���❍�Ȳ���SLA��ˇ��

3�������������켼�g(sh��)

�����������켼�g(sh��)�������χ��䡢ճ�Y(ji��)�����䡢Ƭ�ČӉ��ȣ��@Щ���g(sh��)�ȿ��ԑ�(y��ng)���ڽ��٣�Ҳ���ԑ�(y��ng)���ڷǽ��١�

3.1ճ�Y(ji��)������

ճ�Y(ji��)������Ĺ�ˇ�^(gu��)��������Ϳ��Ƭ�ژ�(g��u)��ƽ�_(t��i)��ͿĨһ�ӱ����ķ�ĩ��Ȼ���Ї�ī����Ĵ�ӡ�^�ڴ��Ϸ���(j��ng)�^(gu��)���x���Եس��eճ�τ�Һ���Ԍ���ĩ�w��ճ����һ�𡣌���ɺ�(g��u)��ƽ�_(t��i)�����Ƅ�(d��ng)����Ƭ����Ϳ�����档Ȼ���؏�(f��)ԓ�^(gu��)�̣�ֱ������(g��)������ɡ�ԓ���g(sh��)�Ī�(d��)��֮̎���ڴ�ӡ�^(gu��)���Л](m��i)�П�����ճ�τ������ٶȿ������a(ch��n)�ʸߡ����Ǿۺ���ճ�τ�����IJ����x�����ޣ��������a(ch��n)�IJ����Y(ji��)��(g��u)�����^�͡�

3.2Ƭ�ČӉ�

Ƭ�ČӉ��Ĺ�ˇ�^(gu��)�̞錢�dz����IJ���Ƭ�ѯB�͌Ӊ���һ���Ԯa(ch��n)�� 3D ���w��ѯB��Ȼ��ͨ�^(gu��)�C(j��)е���и����γ���K�Π���όӿ���ʹ�ö�N�����ں���һ�𣬰����ӟ���������wȡ�Q�ڲ��ϣ����Ϸ����ļ������ۺ��ﵽ���١����w�����Ӊ����w���� (LOM)�������̽Y(ji��) (UC)�ȣ����P(gu��n)�����м������ۺ����Ƭ����ٵȡ�ԓ���g(sh��)�ă�(y��u)�c(di��n)�ǿ��Կ������a(ch��n)����(f��)�ϴ�ӡ��ȱ�c(di��n)�龫�ȵͣ����M(f��i)�࣬���������Ҫ����������������(qi��ng)�Ⱥ͏��Բ���������пռ��������ڲ���Ӱ푣����� LOM ���g(sh��)��ӡ�������������Û���������_(t��i)�A�y��

3.3���χ���

���χ��䌢���ϳ��e����(g��u)�������ϣ�Ȼ��ʹ�������̻���Ӳ��ԓ�ӡ������؏�(f��)��ֱ����(du��)����ɡ����ڲ�����Һ����ʽ���e����˲��σH���ڹ����ۺ�����ٻ�Ϟ������?c��)ڱ�¶�����⾀(xi��n)��ߜؕr(sh��)��(hu��)�̻���Ӳ�������χ����^(gu��)����Ҫ֧�νY(ji��)��(g��u)��ͨ��Ҳ���ژ�(g��u)���^(gu��)����ͬ�r(sh��)ʹ�ÿ��ܽ���ρ�(l��i)�M(j��n)��3D��ӡ��Ȼ���ں�̎�����E��ȥ��֧�β��ϡ�ԓ���g(sh��)�����ṩ��ɫ�ļ�(x��)��(ji��)���߾��Ⱥ⻬�ı��档ʹ�ò��χ��似�g(sh��)�M(j��n)�д�ӡ����Ҫȱ�c(di��n)�dzɱ��ߣ��������⾀(xi��n)��Ĺ����ۺ����(hu��)�S���r(sh��)�g������ʧȥ���W(xu��)���ܲ��ҕ�(hu��)׃�ࡣ

��ͬ�������켼�g(sh��)���ڳ��ͳߴ硢ճ�Y(ji��)���ܡ������h(hu��n)���ȷ�����в��Ԕ��(x��)�ļ��g(sh��)���^���D��

ͬ�r(sh��)�����(l��i)���g(sh��)·��(xi��n)�Įa(ch��n)�I(y��)���M(j��n)��Ҳ������ͬ�����w�M(j��n)չ���£�

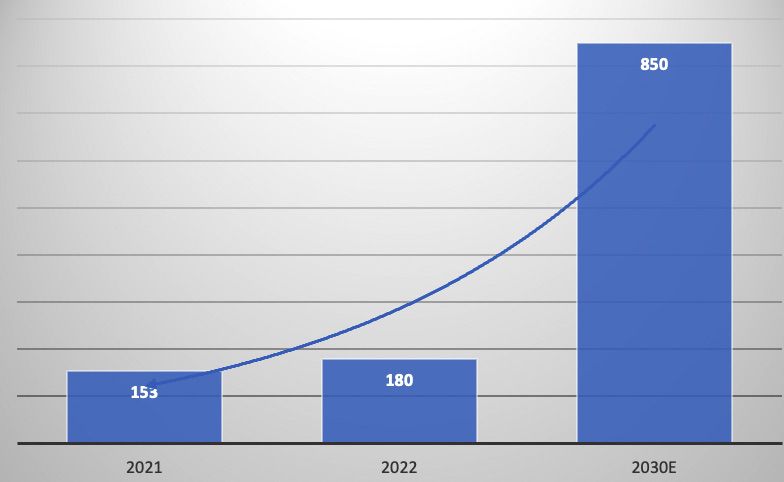

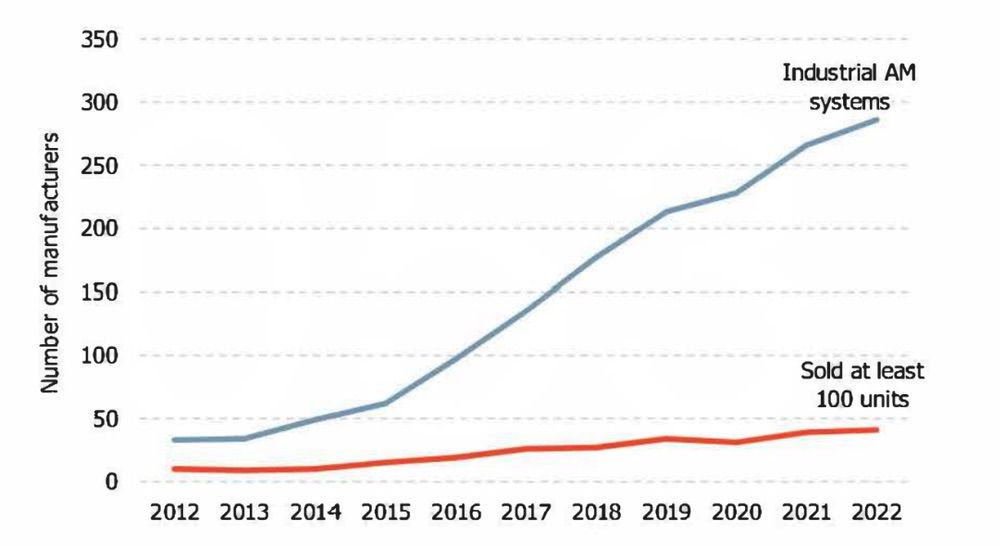

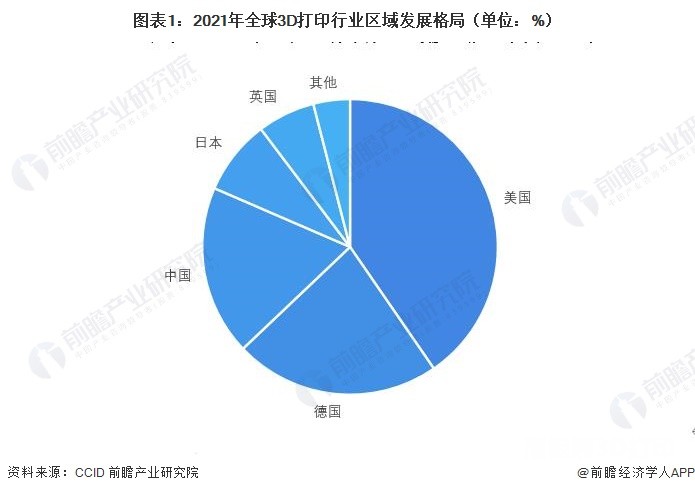

ȫ�����������Ј�(ch��ng)���g�V韣�δ��(l��i)�Ա��ָ������L(zh��ng)������(j��)Wohlers Associates��(sh��)��(j��)��2022��ȫ����������ȫ���Ј�(ch��ng)Ҏ(gu��)ģ180.27�|�����^(gu��)ȥ34��ď�(f��)�����L(zh��ng)���_(d��)��25.6%���A(y��)Ӌ(j��)2030���Ј�(ch��ng)Ҏ(gu��)ģ�_(d��)��853�|���𣨽�6000�|����ţ���

�Ї�(gu��)���������Ј�(ch��ng)��������ͻ��500�|���B�������^���������g������(j��)�Ї�(gu��)��������a(ch��n)�I(y��)(li��n)�ˣ�2022���҇�(gu��)3D��ӡ�Ј�(ch��ng)Ҏ(gu��)ģ330�|��2018-2022��ď�(f��)�����L(zh��ng)�ʞ�28%������(j��)ِ����ԃ(x��n)��(sh��)��(j��)��2024���Ї�(gu��)��3D��ӡ�Ј�(ch��ng)Ҏ(gu��)ģ�����M(j��n)һ��������ͻ��500�|Ԫ��Ŀǰ��������������I(y��)�B�ʲ���0.1%��̎�ڮa(ch��n)�I(y��)����ǰ�ڣ��L(zh��ng)������I(y��)�B��3-5%��

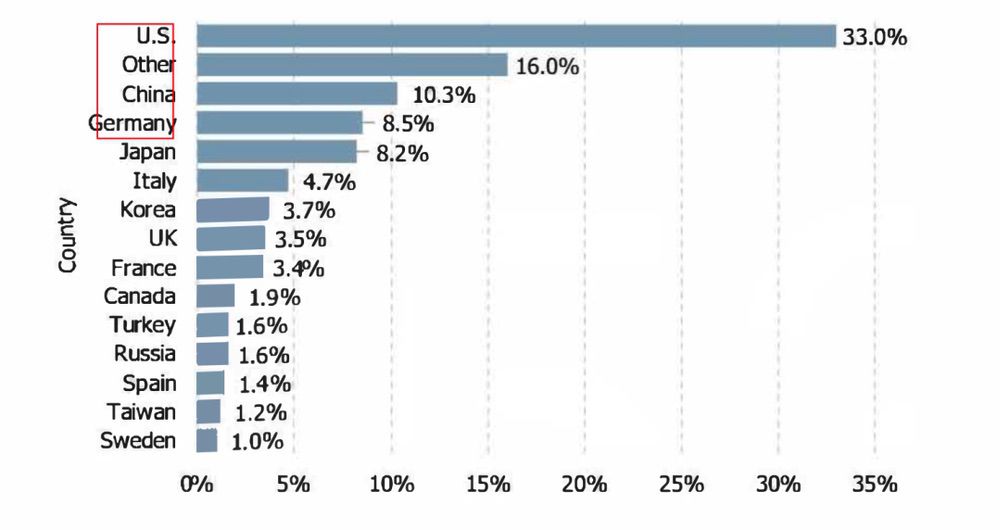

�Ї�(gu��)���������Ј�(ch��ng)Ҏ(gu��)ģ��ȫ���I(l��ng)�ȣ�Wohlers Associates ���о��������҇�(gu��)���I(y��)��(j��)���������O(sh��)�䰲�b��ȫ���I(l��ng)�ȡ���ȫ���b�����й��I(y��)�������� (AM) ϵ�y(t��ng)���� 34.9%�ڱ�����28.4% ���b�ځ�̫�^(q��)��30.7% �ښW�ޡ����Շ�(gu��)�ҁ�(l��i)��������(gu��)���Ї�(gu��)����(gu��)�ǹ��I(y��)��(j��)���������O(sh��)�䰲�b����������(g��)��(gu��)�ҡ�

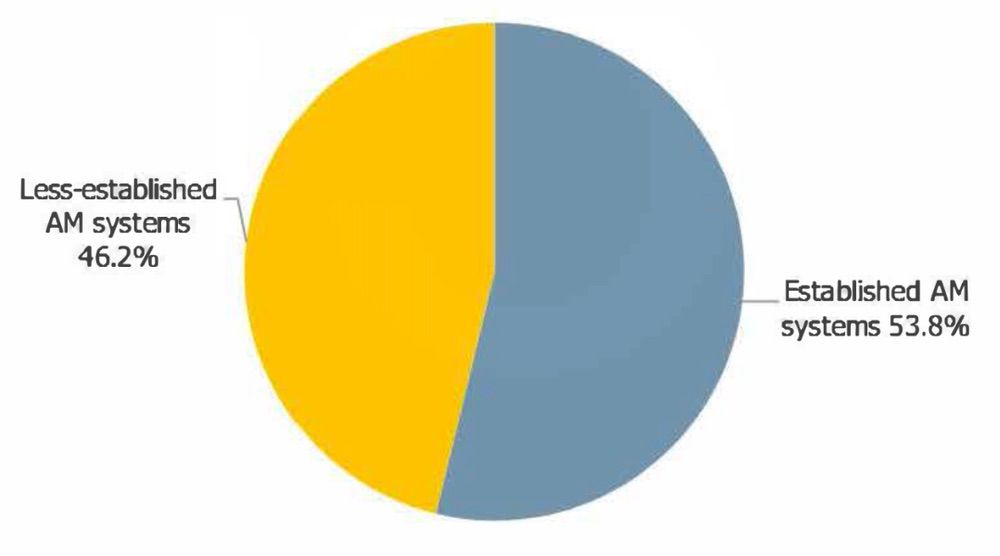

���������ИI(y��)���жȲ��ߣ��Ј�(ch��ng)��(j��ng)��(zh��ng)��u���ң�����(j��)Wohlers Associates �о���2022 ��ǰ 10 ������ϵ�y(t��ng)������ؕ�I(xi��n)������(g��)���������ИI(y��)�s 27.21 �|����Įa(ch��n)ֵ��ռ��15.1%����Ʒ�ƏS(ch��ng)�̵���ռ�ʳʬF(xi��n)��������څ��(sh��)������(w��)����(y��ng)����ǰ������ 3D Systems��EOS �� Stratasys �ȳ���� AM ������ُ̎(g��u)�I(m��i)ϵ�y(t��ng)��Ȼ����2022 �����(w��)����(y��ng)��ُ(g��u)�I(m��i)�� 290 �_(t��i)�C(j��)���У�������156 �_(t��i)�dz������칩��(y��ng)�̵� AM ϵ�y(t��ng)��ռ��53.8%�����B�m(x��)������ķdz��칫˾ُ(g��u)�I(m��i)�O(sh��)��ʬF(xi��n)���L(zh��ng)څ��(sh��)��

�塢�a(ch��n)�I(y��)�

3D��ӡ���ΰ��������(l��i)������Ӳ�����o���O(sh��)��ȡ����в��ϰ������ٲ��Ϻͷǽ��ٲ��ϡ�����Ӳ���(l��i)���w�����������Rϵ�y(t��ng)�����棬�o���O(sh��)�����3D��ģܛ��������x�ȡ�3D��ӡ�����ΰ���3D��ӡ�O(sh��)�������̺ͷ���(w��)�̣����ղ������ܷ֞�����(l��i)�ͷǽ����(l��i)����������đ�(y��ng)���I(l��ng)��������պ��졢�t(y��)����ģ�ߵȡ�

���������������R

����������������a(ch��n)�I(y��)����εĺ���Ӳ�������Է֞���w��������CO2�������ȡ�

�������ć�(gu��)�a(ch��n)��������������������(j��) Laser Focus World ��(sh��)��(j��)��2020 ���Ї�(gu��)���w�������Ј�(ch��ng)Ҏ(gu��)ģ�s�� 13.8 �|��Ԫ�����Ї�(gu��)�a(ch��n)�����s 56%���_(d��) 7.73 �|��Ԫ������(gu��)�Ĺ��w������������ IPG ռ��(j��)���Ї�(gu��)���w�������Ј�(ch��ng)�������~��2019��42%�������ǿ��w�Ј�(ch��ng)�N(xi��o)�۷��~���@�½�����(gu��)�a(ch��n)Ʒ��ռ���@��������������(l��i)���Ї�(gu��)���J�Ƽ��⡢��(chu��ng)�μ���ͽ����ص���I(y��)������������ʹ�õļ����������ձ��^�ͣ����(l��i)�е��ʵĹ��w��������������ˇ�(gu��)�a(ch��n)���M(j��n)�̡�

���R�(l��i)Ҳ�������������ε��㲿������(j��)��2021���Ї�(gu��)����a(ch��n)�I(y��)�l(f��)չ��(b��o)�桷��2021���Ї�(gu��)�������R�ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ�s8.4�|Ԫ��Ŀǰ��(gu��)��(n��i)���R�S(ch��ng)�����еͶ˵ļ��⑪(y��ng)����ռ�˴ַ��~�����ڸ߶ˑ�(y��ng)���I(l��ng)�����(gu��)���RƷ����Ȼ���ε�ռ��(j��)����Ҫ���~���Ј�(ch��ng)�ą��c����Ҫ��������(gu��)CTI����(gu��)SCANLAB��Raylase�ȇ�(gu��)����I(y��)������˼�ء���(chu��ng)���Dz�̩�ˡ����o(j��)ɣ�ᡢ���D̩�˵ȇ�(gu��)��(n��i)��I(y��)����(gu��)�a(ch��n)�������R���҇�(gu��)���������O(sh��)��S(ch��ng)�����ѽ�(j��ng)ռ��(j��)��һ�����Ј�(ch��ng)���~��δ��(l��i)������(sh��)�F(xi��n)��(gu��)�a(ch��n)�������

���Σ�ԭ����

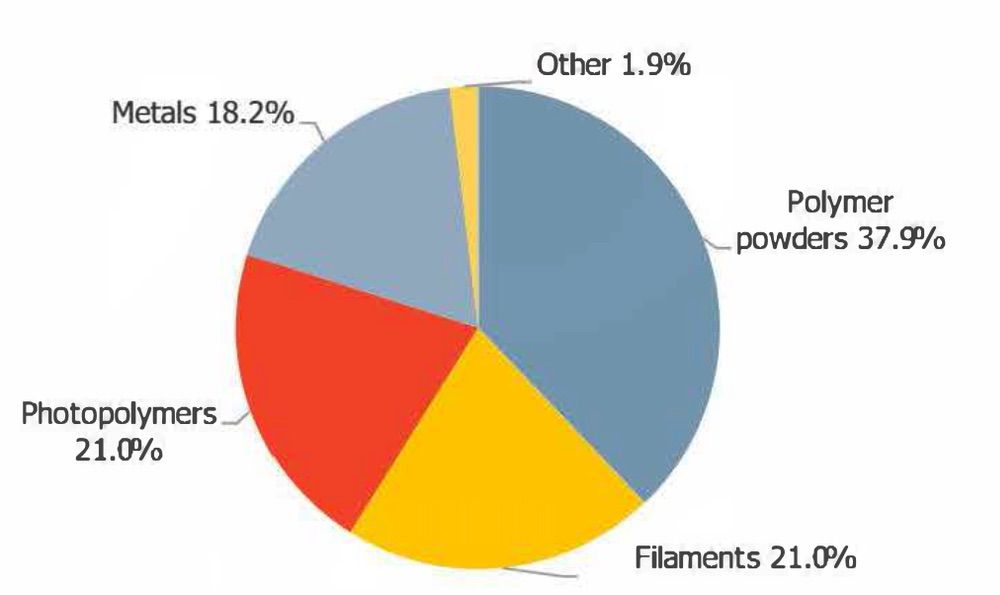

ȫ��͇�(gu��)��(n��i)��������ԭ����̎�ڿ������L(zh��ng)�A�Σ�����(j��)Wohlers Associates��(sh��)��(j��)��2022��ȫ������������Ϯa(ch��n)ֵ 32.6 �|��Ԫ��ͬ�����L(zh��ng)�� 25.5%��2021 ��a(ch��n)ֵ 25.98 �|��Ԫ�������оۺ����ĩ���z�ġ�������(sh��)֬�����ٷ�ĩ�քeռ��37.9%��21%��21%��18.2%������(j��)�Ї�(gu��)��������a(ch��n)�I(y��)(li��n)�ˣ�2021���҇�(gu��)3D��ӡԭ���Ϯa(ch��n)ֵ14.7�|Ԫ�����зǽ���ռ��63%������ռ��37%������ԭ���ϵĮa(ch��n)ֵ��������ƽ��ˮƽ��

��������ԭ���Ͽ��Դ��·֞������(sh��)֬���߷��ӷ�ĩ���z�ġ����ٷ�ĩ�ȣ����й�����(sh��)֬�ͽz����Ҫ�������M(f��i)��(j��)3D��ӡ���߷��Ӻͽ�����Ҫ���ڹ��I(y��)��(j��)�����ٲ��ϰ���⁺Ͻ���t�Ͻ𡢲��P䓡��X�Ͻ���ϵȣ�����⁺Ͻ���Џ�(qi��ng)�ȸߡ����g�Ժá��͟��Ըߵ����������ԏV����(y��ng)�����w�C(j��)�l(f��)��(d��ng)�C(j��)��ˉ���C(j��)�����Լ��������(d��o)�����w�C(j��)�ĸ��N�Y(ji��)��(g��u)��������������(sh��)֬���τt��Ҫ���������ߏ�(qi��ng)�ȡ��ߜء���ˮ���ϣ���(y��ng)������܇(ch��)����늡�������M(f��i)Ʒ���I(l��ng)��

3D��ӡ��ԭ���ϷN�(l��i)���ޣ������˲��ֈ�(ch��ng)���ļ��g(sh��)��(y��ng)�ã��^(q��)�e�ڂ��y(t��ng)���칤ˇ�IJ��ϣ�3D��ӡʹ�õIJ��Ϸ�ĩ���������|(zh��)Ҫ���ϵĺ�����������(d��ng)�ԡ����ȵȶ��в�ͬ��Ҫ�����w��(l��i)�������ڲ��ϵİl(f��)չ��(y��ng)�������^�L(zh��ng)���ڮa(ch��n)�I(y��)�l(f��)չ�A��һ���̶������˼�(x��)�ֈ�(ch��ng)������غ͑�(y��ng)�á�

���͵���������S(ch��ng)�̰������ٲ����(l��i)�����з۲ģ�2021��a(ch��n)��500�������к��~�أ�2021��a(ch��n)��800�����������2021��a(ch��n)��300�������������h(yu��n)�ȣ��ǽ��ٲ����(l��i)�S(ch��ng)�̣��A��߿ƣ�2022��a(ch��n)��500������Polymaker��2022��a(ch��n)�ܔ�(sh��)ǧ��-�����M(f��i)��(j��)������˹��ȡ�

���Σ�ܛ���͒���x

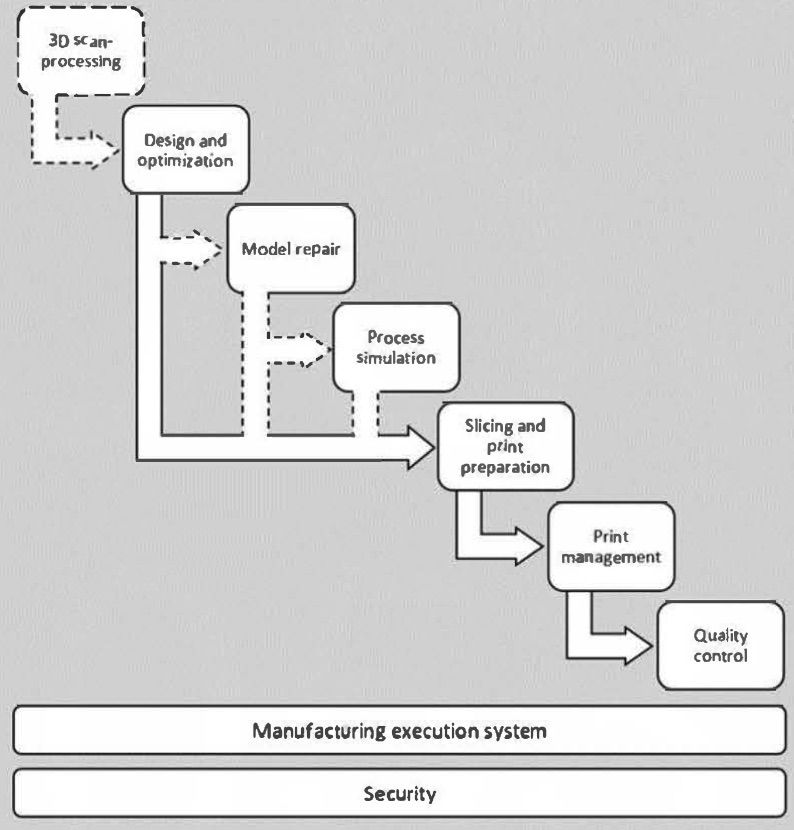

2023��ȫ��3D����x���Ј�(ch��ng)Ҏ(gu��)ģ�ӽ�30�|��Ԫ��CAGR5=15%������S(ch��ng)�����Ȱl(f��)��(y��u)��(sh��)����˾1970��֮����_(k��i)ʼ���֣�Ŀǰ�X�ƒ���ȼ�(x��)���I(l��ng)����u�a(ch��n)���ˇ�(gu��)�a(ch��n)����ďS(ch��ng)�̣����R���S��˼���Ƽ��ȡ�

3D��ӡ��ܛ�����ܺ��w��?f��)�?y��u)��������ʽ�O(sh��)Ӌ(j��)���㷨��ģ��ģ���ޏ�(f��)��ģ�M����Ƭ�ʹ�ӡ��(zh��n)�䡢��ӡ�����ͱO(ji��n)����MES ���߸�ۙ�ȣ������O(sh��)��S(ch��ng)���з��Ϲ�ˇ���̵�ܛ�������a(ch��n)Ʒ�����^(gu��)�̵ĸ��N���ܡ�

���Σ�3D��ӡ�O(sh��)����

2021��ȫ�I(y��)��(j��)3D��ӡ�O(sh��)���N(xi��o)�����^(gu��)2.6�f(w��n)�_(t��i)��CAGR10=14%�������b�C(j��)�����ć�(gu��)�����Ξ飺����(gu��)���Ї�(gu��)���ձ����N(xi��o)�����Ĺ�˾�քe��stratasys��Formlabs��3D Systems�ȡ��������ļ��g(sh��)·��(xi��n)���Ξ飺SLM/SLS(32%)���ǽ����е�FDM(15%)��SLA(15%)��DLP(14%)���@�״��g(sh��)·��(xi��n)��ռ��(j��)�Ј�(ch��ng)76%��2022�����������̵Ĕ�(sh��)�����m(x��)���ӣ������2021��һ������20�ң�7.5%����

��(du��)�ڇ�(gu��)��(n��i)�O(sh��)��S(ch��ng)�̣�2021�갴����I(y��)����Ҏ(gu��)ģ�I(y��ng)�ճ��^(gu��)10�|�����������M(f��i)��(j��)�Ą�(chu��ng)�����S�����ڱ��S�ȣ��I(y��ng)��2-10�|Ԫ����I(y��)�����A��߿ơ��K���ص�16����I(y��)���I(y��ng)��5000�f(w��n)-2��(g��)�|�ļs��60����I(y��)��ʣ��߀��100�����I(y��)����5000�f(w��n)���¡�

���Σ�3D��ӡ����(w��)��

3D��ӡ����(w��)���ṩ�A(y��)̎������ģ���ޏ�(f��)����(g��u)���������Ƕ�ס���(g��u)����(zh��n)��ȣ�����ӡ�ͺ�̎���ӹ�����֧�β���ȥ�����坍������̎���ȣ��ȹ��ܣ�����(g��)�h(hu��n)��(ji��)������(g��)��ӡ����(w��)�еijɱ�ռ�����£�

�^(gu��)ȥʮ�꣬�����������(w��)�̵ĠI(y��ng)�ձ����^�����ٵ����L(zh��ng)������η���(w��)����������15%���ϡ�

���ں��ИI(y��)��(n��i)�ϰ�λ�ĘI(y��)�ߵĽ������҂��γ���ϵ�y(t��ng)������������Ͷ�Y߉����(du��)�����������ИI(y��)��Ͷ�Y������Ҫ�P(gu��n)ע�����棺��˾���棬�P(gu��n)ע�a(ch��n)�I(y��)朶�λ���Ƿ���ИI(y��)�^���Լ���(chu��ng)ʼ�F(tu��n)�(du��)�����������g(sh��)���棬�P(gu��n)ע��˾���x���g(sh��)·��(xi��n)�ıډ���(qi��ng)�������g(sh��)����ȡ����g(sh��)�������(ch��ng)����Ψһ�ԡ��̘I(y��)�����棬�P(gu��n)ע�����(ch��ng)�����Ј�(ch��ng)�����Լ������ИI(y��)�������������(sh��)�ܣ�Ҋ(ji��n)��β��������֮����о��Y(ji��)Փ������

-

ȫ�����������Ј�(ch��ng)�A(y��)Ӌ(j��)2030���_(d��)����6000�|����ţ���������(gu��)���Ї�(gu��)����(gu��)����Ҫ���Ј�(ch��ng)���Ї�(gu��)���������Ј�(ch��ng)2���(n��i)����ͻ��500�|��δ��(l��i)�B�������^���������g��Ŀǰ���������ѽ�(j��ng)�ں��պ��졢�t(y��)�������M(f��i)���I(l��ng)��õ��͑�(h��)���J(r��n)�ɣ�δ��(l��i)����Դ�����I(y��)ģ��������I(l��ng)�������^��l(f��)չ���g��ͬ�r(sh��)���պ����I(l��ng)��δ��(l��i)������������ʢ��

-

�a(ch��n)�I(y��)����μ����������R�ȱډ��^�ߣ���(gu��)�a(ch��n)������������ԭ���Ϯa(ch��n)ֵ������̎�ڿ������L(zh��ng)�A�Σ�ͬ�r(sh��)���ϵķN�(l��i)���m(x��)�S�������ơ������O(sh��)���(l��i)�S(ch��ng)�̳��m(x��)������ˇ���g(sh��)���µļ��g(sh��)·��(xi��n)����̽���a(ch��n)�I(y��)���������m�È�(ch��ng)������ӡ����(w��)���^(gu��)ȥ10��Ҳ�������^�ߠI(y��ng)�����١�

-

ȫ�����������ИI(y��)���жȲ��ߣ��Ј�(ch��ng)��(j��ng)��(zh��ng)��u���ҡ��I(l��ng)�ȵ��������칫˾һֱ�e�O���c��ُ(g��u)��(l��i)�U(ku��)��Ҏ(gu��)ģ�����м��І�һ�O(sh��)��������ͨ�^(gu��)�a(ch��n)�I(y��)����ϣ���ϵ�y(t��ng)��Q�����ṩ���D(zhu��n)׃��Ҳ�д����Ñ�(h��)��I(y��)ֱ�Ӳ������������I(l��ng)�ĺ���(n��i)�˾�İl(f��)չ��r��(l��i)�����������������(l��i)���й�˾2022�����ڽ�(j��ng)��(j��)�΄�(sh��)���㲿����ȱ������ƣܛ�����أ���ֵ�ձ����µ���2023��ʬF(xi��n)���@����څ��(sh��)����(gu��)��(n��i)���������(l��i)���й�˾�t�������?du��)I�վ����m(x��)���ָ������L(zh��ng)����ֵҲ���m(x��)������

һ���������춨�x

����������һ�N���ٳ��ͼ��g(sh��)��ͨ�^(gu��)��(chu��ng)����(sh��)��ģ�͌�������u�ۼӵķ�����(l��i)���쌍(sh��)�w�������������Ļ������̺�ԭ�����£�

�D�����������������

�^(q��)�e�ڜp������ͨ�^(gu��)�и����ë����(l��i)��(chu��ng)����K�a(ch��n)Ʒ����������ͨ�^(gu��)���������(l��i)�γ���K�a(ch��n)Ʒ��

��ԭ���ϽǶȣ�����������Ҫ�����ض�ԭ���ϣ����ϳɱ��������ߣ��ҿ����õ�ԭ���ϷN�(l��i)�^�٣�����ԭ���������ʸ��ߣ������칤ˇ�Ƕȣ��������������(sh��)�F(xi��n)��(f��)�s�����һ�γ��ͣ��Ҿ����^�ߣ����������ڽǶȣ����������O(sh��)Ӌ(j��)�(y��n)�C�����ڸ��̣�Ч�ʸ��ߣ�������ɱ��Ƕȣ���������ĵ̓r(ji��)�����жȵĺ��պ�����t(y��)���I(l��ng)����u�������I(l��ng)��B��

������������͂��y(t��ng)����ģʽ�ı��^����(l��i)Դ���K�����й��f(shu��)����(sh��)�������Cȯ��

�����ИI(y��)�l(f��)չ

20���o(j��)60�����70��������ļ��g(sh��)���g(sh��)̎�����A�Σ�����ȫ�](m��i)���̘I(y��)�Ј�(ch��ng)����(du��)�аl(f��)��Ͷ��Ҳ���١��о������(y��n)�C�˵�һ���F(xi��n)��AM��ˇ������20���o(j��)60���ĩ�Ĺ�ۺϼ��g(sh��)��1972��ķ�ĩ���ڹ�ˇ���Լ�1979��ı�Ƭ�B�Ӽ��g(sh��)��

20���o(j��)80�����90����������F(xi��n)�˺ܶ���(chu��ng)�µ�AM���g(sh��)��ͬ�r(sh��)һ�������ļ��g(sh��)���ɹ��̘I(y��)������(chu��ng)���͵ļ��g(sh��)����1989����ʡ�����W(xu��)Ժ��3D��ӡ���g(sh��)���c90����ļ������ۻ���ˇ���ɹ��̘I(y��)�����������켼�g(sh��)������̻���SLA�����g(sh��)�����w���ڳ��e���g(sh��)��FDM�����Լ�������Y(ji��)���g(sh��)��SLS���ȡ������������P(gu��n)��(zhu��n)���͌W(xu��)�g(sh��)������Ĕ�(sh��)�����@���࣬���������ڸ߳ɱ������IJ����x�ߴ������Լ����ľ��ȣ��������켼�g(sh��)�ڹ��I(y��)�ϵİl(f��)չ���^������ֻ������С������ԭ�ͼ���ģ�͵�������1986��ȫ���һ��3D��ӡ��I(y��)3D systems������(bi��o)־��3D��ӡ�M(j��n)��a(ch��n)�I(y��)����

20���o(j��)90�����2000��������������ИI(y��)�����L(zh��ng)�ڡ��F(xi��n)�м��g(sh��)�õ��������M(j��n)��ͬ�r(sh��)�¼��g(sh��)��u��(sh��)�F(xi��n)���̘I(y��)�����a(ch��n)�I(y��)��u�_(k��i)ʼ�_(k��i)�l(f��)��(zhu��n)�T(m��n)��(y��ng)�������������ИI(y��)��ܛ�������F(xi��n)��AM�Č�(zhu��n)���ļ���ʽ��AM�Č�(zhu��n)��ܛ������Materialise��Magics�_(k��i)�l(f��)��ɡ��O(sh��)��ĸ��M(j��n)��ˇ���_(k��i)�l(f��)ʹ3D��������a(ch��n)Ʒ���|(zh��)���õ��˺ܴ���ߣ��_(k��i)ʼ�����ڹ���������K�����

2009��֮���S���W��3D��ӡ�ĵӌ�(zhu��n)����2009-2015����m(x��)���ڣ��҇�(gu��)�����������_(k��i)ʼ�M(j��n)��l(f��)չ�Ŀ�܇(ch��)����

2011�굽2020�꣬��������Įa(ch��n)�I(y��)���M(j��n)�̲������M(j��n)���ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ���ָ������L(zh��ng)������(n��i)��3D systems��stratasys���K���صȹ�˾�������У�ͬ�r(sh��)GE�����ܡ��|֥����I(y��)�����������������Ј�(ch��ng)���ں��պ���ȶ���(g��)�I(l��ng)����m(x��)����������쑪(y��ng)�á�

�D����������a(ch��n)�I(y��)�l(f��)չ

δ��(l��i)���S���a(ch��n)�I(y��)�����M(j��n)�̲������M(j��n)���ИI(y��)���g(sh��)�ij����Ҳ����u��ߣ�ֵ���P(gu��n)ע��δ��(l��i)���g(sh��)������������DfAM�ȡ�

�������l(f��)չ�������@��������ӡЧ��

������Ч�ʵ������ܵ��I(y��)���ձ��P(gu��n)ע��Ŀǰȫ����ҹ�˾���ڇLԇ��ͬ�ļ�����Ч��ͻ�Ƽ��g(sh��)·��(xi��n)������VulcanForms Inc. �l(f��)���� 100 ǧ���� PBF ���g(sh��)�������̘I(y��)�������ɵ���(zhu��n)�еĔ�(sh��)������ϵ�y(t��ng)�С�Seurat Technologies �l(f��)����һ�N���� PBF ���g(sh��)��ԓ���g(sh��)ʹ�àaһ�N��W(xu��)�Ɍ�ַ���y���g(sh��)��(l��i)֧��ԓ��˾���^�ą^(q��)��ӡˢ��ԓ��˾�Q(ch��ng)ԓ�^(gu��)�̱Ȃ��y(t��ng)���� PBF ���g(sh��)�� 10 ������һ��(g��)�l(f��)չ�Ǽ�������ֲ��ă�(y��u)�����@�ӿ��Ը����_�ؿ��Ɵ���e���Ķ�����ȵ���ߘ�(g��u)���ٶȣ���߲����|(zh��)����������ȵp���w�R�͟��F�����⣬����(chu��ng)��˾ SunMetalon Ҳ�ڻI���Y��ͨ�^(gu��)�Ӷ������c(di��n)��(xi��n)�ķ�ʽ��(l��i)�ӟ���٣��Ķ��M(j��n)һ����߽��� AM ���ٶȡ�

DfAM����������Ч�����a(ch��n)Ʒ����

DfAMָ������������������O(sh��)Ӌ(j��)�����Y(ji��)��(g��u)�O(sh��)Ӌ(j��)���̎��������Ī�(d��)�صĹ�ˇ��(y��u)��(sh��)ȥ��(g��u)���a(ch��n)Ʒ���O(sh��)Ӌ(j��)�^(gu��)�̡��ڮa(ch��n)Ʒ�O(sh��)Ӌ(j��)����֮��ͬ�r(sh��)���]���O(sh��)Ӌ(j��)�����Ĺ�ˇ�����Įa(ch��n)Ʒ�J(r��n)�C�����������������a(ch��n)ģʽ�c�a(ch��n)�ܵȱ������ء�

ͨ�^(gu��)DfAM ���g(sh��)��(du��)�O(sh��)Ӌ(j��)�h(hu��n)��(ji��)����������������?x��n)?y��u)����ӡ�^(gu��)���кʹ�ӡ��̎���Ĺ�ˇˮƽ��DfAM �ķ���������߮a(ch��n)Ʒ���ܲ��p�ٲ��Ϻ���������������ͽM�b�ď�(f��)�s�ԡ�ĿǰConflux �� GKNAdditive �ȹ�˾����ʹ�� DfAM �ķ����_(k��i)�l(f��)�ĸ�Ч�ύ�Q�����D�@ʾ��DfAM��(du��)���������첻ͬ�h(hu��n)��(ji��)��Ӱ푣�

�����������������O(sh��)Ӌ(j��)��(du��)��ͬ�h(hu��n)��(ji��)�ijɱ�Ӱ�

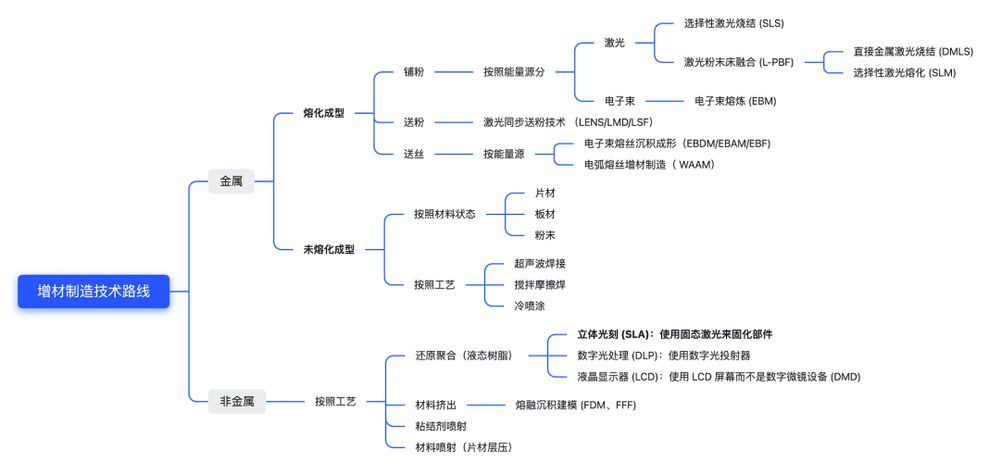

�������g(sh��)·��(xi��n)����������Դ��·ֳɽ����(l��i)��������ͷǽ����(l��i)�������졣���w���(l��i)���[���D��

�D���������첻ͬ���g(sh��)·��(xi��n)���(l��i)

1��������������

��������������Է֞��ۻ����ͺ�δ�ۻ����̓��(l��i)�����P(gu��n)�Ĺ�ˇ��䁷ۡ��ͷۡ��ͽz�ȣ�����Դ�֞鼤�⡢�������늻��ȡ�����δ�ۻ����Ͳ������c(di��n)��B��ԓ���g(sh��)���ղ��Ϡ�B(t��i)��Ƭ�ġ���ġ���ĩ�����չ�ˇ�������ӡ�����Ħ�������䇊Ϳ�ȡ�

�ۻ�������Ҫ������ĩ���ۻ���PBF����ֱ���������e��DED���ɴ��(l��i)�����Ј�(ch��ng)���~���棬����(j��) AMPOWER���ԠI(y��ng)��Ӌ(j��)�㣬2021 �� PBF��DED ��ռ��(j��) 83.8%�� 9.1%���Ј�(ch��ng)���~�����A(y��)Ӌ(j��)�� 2026 �꣬PBF��DED ����ռ��(j��) 74%�� 8.6%���Ј�(ch��ng)���~��

1.1��ĩ���ۻ���PBF��

PBF��һ�N䁷۹�ˇ���������켼�g(sh��)��PBF���ղ�ͬ������Դ���Է֞鼤���ۻ���������ۻ���

�����x���Լ�����Y(ji��) (SLS�����x���Լ����ۻ� (SLM)����Դ���Ǽ��⡣SLM�ij���ԭ���cSLS�O�����ƣ���ͬ�c(di��n)����SLM�ļ���ض��^�ߣ���(hu��)�ڳ����^(gu��)������ȫ�ۻ����н��ٷ�ĩ�����SLM����(g��)��ӡ�^(gu��)����Ҫ�ڶ��Ԛ��w���o(h��)��ǻ�w���M(j��n)�У��Ա�����ٰl(f��)���������@�oSLM����(l��i)�˸��õij������ܣ����SLS����Ľ�����������ܶȸ��ߣ����W(xu��)���ܸ��ã��ߴ羫�ȸ��ߡ�����ֲڶ�Ҳ���ߡ�����SLM��ˇ����(sh��)��(f��)�s�������ٶ�ƫ�ͣ��������挦(du��)��Ҫ����֧�νY(ji��)��(g��u)�ď�(f��)�s�����SLM�Ĵ�ӡ�ɱ����r(sh��)�L(zh��ng)��(hu��)���@��ߡ�

�m�ϑ�(y��ng)�����d���w���������s���������^����(ji��)���y�ȽY(ji��)��(g��u)��(f��)�s�̶ȷdz��ߵĽY(ji��)��(g��u)���档��ע��SLS���g(sh��)�ȿ��ԑ�(y��ng)���ڽ��٣�Ҳ�������ڷǽ��٣�

������۟� (EBM)������Դ�������������ڼ���·��(xi��n)��EBM �����Ե͵��ٶȸߣ�SLM ���e����ͨ���� 0.1kg/h�� �� EBM �ٶȿ��_(d��)��(sh��)����EBM�����SLM�ڎ����в��E�ﶼ���ں����@�ijɱ���(y��u)��(sh��)���e�����O(sh��)���\(y��n)�С���̎���c֧�β�����档���⣬����� SLM��EBM �o(w��)���ӹ�̎�횈����(y��ng)������EBM ��֧���܉���p���Ƴ�����������ɱ��ܵ͡�

1.2ֱ���������e��DED��

DED���w�Ĵ�ӡЧ�ʸ���PBF�����Ǿ����d�� PBF�����ղ��Ϡ�B(t��i)���ͷ�ʽ���ͽzʽ������Դ�������⡢�������늻��ȡ�

-

����ͬ���ͷۼ��g(sh��) ��LENS/LMD/LSF����DED ���о��͑�(y��ng)����V���ļ��g(sh��)���܉�?q��)��F(xi��n)�ݶȲ��ϡ���(f��)�s�����ޏ�(f��)���ڴ����������ޏ�(f��)��������ذl(f��)�]���á�

-

������۽z���e���Σ�EBDM/EBAM/EBF)���ڳ��e���ʷ�����н^��(du��)��(y��u)��(sh��)��EBAM ���e�����_(d��)���� 18.2kg/h���Ȼ��ڼ���� DED ���g(sh��)·��(xi��n)�߳��� 1 ��(g��)��(sh��)����(j��)�����^(gu��) PBF ���g(sh��)·��(xi��n) 2 ��(g��)��(sh��)����(j��)

-

늻��۽z�������죨

WAAM����WAAM���g(sh��)�����ߴ��Ч�ʣ�ÿС�r(sh��)���eЧ�ʿ��_(d��)��(sh��)ʮ����O������ɱ������ڲ���Ҫ?d��)�ձ��o(h��)����������O(sh��)�䣬�����ߴ粻������g�ߴ�����ƣ�Ҳ����p�ٌ�(du��)�O(sh��)���Ͷ�Y�ɱ������⣬WAAM�ɳ��εIJ��ϷN�(l��i)�V�����m�ϳ��Ό�(du��)���ⷴ���ʸߵIJ��|(zh��)�����X�Ͻ��~�Ͻ𣩡�WAAM���|(zh��)���c��ˇ���ӷdz��ӽ�����˕�(hu��)���F(xi��n)�Ѽy����϶���w�R����r������������澫���^�ͣ����ӹ��Կ��ƾ��ȡ���(y��ng)���I(l��ng)���������Ҫ�M(j��n)һ����ӹ���������ͣ��������ͣ��������нY(ji��)��(g��u)�������ɴ�ӡ�ض��Y(ji��)��(g��u)�����a(ch��n)��?f��)�?y��u)����(g��u)�����߃r(ji��)ֵ�㲿���S�ȡ�

���⣬�����������켼�g(sh��)�н�(j��ng)�v������ݔ����������칤ˇ��Ҫ��̎������̎������ͨ��������ĩ������֧��ȥ������(g��u)������x���C(j��)�ӹ����坍��������������(qi��ng)�Լ����ӵ��B�ӷ�ʽ��������͘�(g��u)������x֮ǰ��ͨ����Ҫ������(y��ng)�����_��������(y��ng)������(hu��)��(d��o)�����׃�Ρ���ͬ��ˇ��ȥ֧�Ρ�ȥ��(y��ng)������̎��������R��?c��)��£?/span>

�D����ͬ�������칤�I(y��)�ĺ�̎������(l��i)Դ��3D��ӡ���g(sh��)������

2���ǽ�����������2.1߀ԭ�ۺ�

�ۺ�߀ԭ��һ�N��(sh��)֬3d��ӡ���g(sh��)����ˇ�^(gu��)�̞�⾀(xi��n)���_��ָ��Һ�w���ϵ��ض��c(di��n)��^(q��)����ʹ��Ӳ������һ�ӹ̻���(g��u)��ƽ�_(t��i)�����ϻ������Ƅ�(d��ng)��ȡ�Q�ڴ�ӡ�C(j��)��������ͨ���� 0.01 �� 0.05 ����֮�g������һ�ӹ̻����cǰһ���B�ӡ��ۺ�߀ԭ���ղ�ͬ��Դ���Է֞�SLA��DLP��LCD�ȡ�

���w��� (SLA)ʹ�ù̑B(t��i)�����(l��i)�̻���������Ŀǰ�������о�������롢���g(sh��)�����졢��(y��ng)�����V����һ�N3D��ӡ���g(sh��)��ԓ���g(sh��)�ă�(y��u)�c(di��n)�dzߴ羫�ȸߡ������|(zh��)��?j��)?y��u)����ϵ�y(t��ng)�ֱ����^�ߣ����������Y(ji��)��(g��u)���^��(f��)�s��ģ�ͻ������ȱ�c(di��n)��������^������׃�Ρ��O(sh��)���\(y��n)�D(zhu��n)���S�o(h��)�ɱ��^�ߡ����ϲ������L(zh��ng)�r(sh��)�g����ȡ�

��(sh��)�ֹ�̎�� (DLP)ʹ�Ô�(sh��)�ֹ�Ͷ�����������Ǽ��⣩��һ�ӻ��(sh��)֬��ͬ�r(sh��)�W�qÿһ�ӵĆ�(g��)�D��?y��n)��^��IJ�������ع⣩��ÿһ���عⶼ��Ҫ��ȫ��ͬ�ĕr(sh��)�g����SLA �е��c(di��n)���ⷽ��Ч�ʸ��ߡ��������a(ch��n)��������������w�e�������

Һ���@ʾ�� (LCD)ʹ�� LCD ��Ļ�����ǔ�(sh��)���R�O(sh��)�� (DMD)��Ҳ����ʹ�Ô�(sh��)�ق�(g��)�Ϊ�(d��)�l(f��)��������У�����������O�ܻ� DLP �����ǘӵĆ��c(di��n)�l(f��)���Դ��LCD ��Ԫ�ɱ��ͣ��@�(xi��ng)���g(sh��)�ѳɞ�̓r(ji��)�����(sh��)֬��ӡ�C(j��)�I(l��ng)������x���g(sh��)����Ҋ(ji��n)��(y��ng)�ð���ע��ģ��ۺ���ԭ�ͺ���K��;�������錚�T�졢���Ƒ�(y��ng)�á����M(f��i)Ʒ��

2.2���ϔD��

���ڳ��e��ģ (FDM��FFF)�ǵ��͵IJ��ϔD����ˇ��ԓ��ˇ�^(gu��)�̞錢��(xi��n)�S�ϵ�һ������һ�Ύ������z�b�� 3D ��ӡ�C(j��)��Ȼ������D���^�еĴ�ӡ�C(j��)���졣��ӡ�C(j��)��������(g��)���챻�ӟᵽ����ضȣ�ʹ���zܛ�����Ķ�ʹ�B�m(x��)�Č��B������(l��i)�γ�һ��(g��)��(ji��n)�̵IJ��������ϔD���dzɱ��^�͵� 3D ��ӡ�������o(w��)�輤�������F��ԭ�����ɱ��͡��ٶȿ졣��ԓ��ˇ�Ƀ�����(ji��n)�Ρ����ڲ����Ҳ��a(ch��n)����������(du��)ʹ�íh(hu��n)���](m��i)�����ƣ����Է����k���һ���ͥ�h(hu��n)��ʹ�ã��S�o(h��)��(ji��n)�Ρ��w�eС�o(w��)��Ⱦ �����Dz��ϔD���ij��;�������(du��)SLA��ˇ�^�ͣ����ͱ���❍�Ȳ���SLA��ˇ��

3�������������켼�g(sh��)

�����������켼�g(sh��)�������χ��䡢ճ�Y(ji��)�����䡢Ƭ�ČӉ��ȣ��@Щ���g(sh��)�ȿ��ԑ�(y��ng)���ڽ��٣�Ҳ���ԑ�(y��ng)���ڷǽ��١�

3.1ճ�Y(ji��)������

ճ�Y(ji��)������Ĺ�ˇ�^(gu��)��������Ϳ��Ƭ�ژ�(g��u)��ƽ�_(t��i)��ͿĨһ�ӱ����ķ�ĩ��Ȼ���Ї�ī����Ĵ�ӡ�^�ڴ��Ϸ���(j��ng)�^(gu��)���x���Եس��eճ�τ�Һ���Ԍ���ĩ�w��ճ����һ�𡣌���ɺ�(g��u)��ƽ�_(t��i)�����Ƅ�(d��ng)����Ƭ����Ϳ�����档Ȼ���؏�(f��)ԓ�^(gu��)�̣�ֱ������(g��)������ɡ�ԓ���g(sh��)�Ī�(d��)��֮̎���ڴ�ӡ�^(gu��)���Л](m��i)�П�����ճ�τ������ٶȿ������a(ch��n)�ʸߡ����Ǿۺ���ճ�τ�����IJ����x�����ޣ��������a(ch��n)�IJ����Y(ji��)��(g��u)�����^�͡�

3.2Ƭ�ČӉ�

Ƭ�ČӉ��Ĺ�ˇ�^(gu��)�̞錢�dz����IJ���Ƭ�ѯB�͌Ӊ���һ���Ԯa(ch��n)�� 3D ���w��ѯB��Ȼ��ͨ�^(gu��)�C(j��)е���и����γ���K�Π���όӿ���ʹ�ö�N�����ں���һ�𣬰����ӟ���������wȡ�Q�ڲ��ϣ����Ϸ����ļ������ۺ��ﵽ���١����w�����Ӊ����w���� (LOM)�������̽Y(ji��) (UC)�ȣ����P(gu��n)�����м������ۺ����Ƭ����ٵȡ�ԓ���g(sh��)�ă�(y��u)�c(di��n)�ǿ��Կ������a(ch��n)����(f��)�ϴ�ӡ��ȱ�c(di��n)�龫�ȵͣ����M(f��i)�࣬���������Ҫ����������������(qi��ng)�Ⱥ͏��Բ���������пռ��������ڲ���Ӱ푣����� LOM ���g(sh��)��ӡ�������������Û���������_(t��i)�A�y��

3.3���χ���

���χ��䌢���ϳ��e����(g��u)�������ϣ�Ȼ��ʹ�������̻���Ӳ��ԓ�ӡ������؏�(f��)��ֱ����(du��)����ɡ����ڲ�����Һ����ʽ���e����˲��σH���ڹ����ۺ�����ٻ�Ϟ������?c��)ڱ�¶�����⾀(xi��n)��ߜؕr(sh��)��(hu��)�̻���Ӳ�������χ����^(gu��)����Ҫ֧�νY(ji��)��(g��u)��ͨ��Ҳ���ژ�(g��u)���^(gu��)����ͬ�r(sh��)ʹ�ÿ��ܽ���ρ�(l��i)�M(j��n)��3D��ӡ��Ȼ���ں�̎�����E��ȥ��֧�β��ϡ�ԓ���g(sh��)�����ṩ��ɫ�ļ�(x��)��(ji��)���߾��Ⱥ⻬�ı��档ʹ�ò��χ��似�g(sh��)�M(j��n)�д�ӡ����Ҫȱ�c(di��n)�dzɱ��ߣ��������⾀(xi��n)��Ĺ����ۺ����(hu��)�S���r(sh��)�g������ʧȥ���W(xu��)���ܲ��ҕ�(hu��)׃�ࡣ

��ͬ�������켼�g(sh��)���ڳ��ͳߴ硢ճ�Y(ji��)���ܡ������h(hu��n)���ȷ�����в��Ԕ��(x��)�ļ��g(sh��)���^���D��

�D�����(l��i)�������켼�g(sh��)�����ܱ��^

ͬ�r(sh��)�����(l��i)���g(sh��)·��(xi��n)�Įa(ch��n)�I(y��)���M(j��n)��Ҳ������ͬ�����w�M(j��n)չ���£�

�D����ͬ�������켼�g(sh��)�ij���ȣ���(l��i)Դ��AMpower��

�ġ��Ј�(ch��ng)Ҏ(gu��)ģ�ͼ��ж�ȫ�����������Ј�(ch��ng)���g�V韣�δ��(l��i)�Ա��ָ������L(zh��ng)������(j��)Wohlers Associates��(sh��)��(j��)��2022��ȫ����������ȫ���Ј�(ch��ng)Ҏ(gu��)ģ180.27�|�����^(gu��)ȥ34��ď�(f��)�����L(zh��ng)���_(d��)��25.6%���A(y��)Ӌ(j��)2030���Ј�(ch��ng)Ҏ(gu��)ģ�_(d��)��853�|���𣨽�6000�|����ţ���

�Ї�(gu��)���������Ј�(ch��ng)��������ͻ��500�|���B�������^���������g������(j��)�Ї�(gu��)��������a(ch��n)�I(y��)(li��n)�ˣ�2022���҇�(gu��)3D��ӡ�Ј�(ch��ng)Ҏ(gu��)ģ330�|��2018-2022��ď�(f��)�����L(zh��ng)�ʞ�28%������(j��)ِ����ԃ(x��n)��(sh��)��(j��)��2024���Ї�(gu��)��3D��ӡ�Ј�(ch��ng)Ҏ(gu��)ģ�����M(j��n)һ��������ͻ��500�|Ԫ��Ŀǰ��������������I(y��)�B�ʲ���0.1%��̎�ڮa(ch��n)�I(y��)����ǰ�ڣ��L(zh��ng)������I(y��)�B��3-5%��

�D��ȫ�����������Ј�(ch��ng)Ҏ(gu��)ģ ��λ�����𣨁�(l��i)Դ��Wohlers Associates��

�Ї�(gu��)���������Ј�(ch��ng)Ҏ(gu��)ģ��ȫ���I(l��ng)�ȣ�Wohlers Associates ���о��������҇�(gu��)���I(y��)��(j��)���������O(sh��)�䰲�b��ȫ���I(l��ng)�ȡ���ȫ���b�����й��I(y��)�������� (AM) ϵ�y(t��ng)���� 34.9%�ڱ�����28.4% ���b�ځ�̫�^(q��)��30.7% �ښW�ޡ����Շ�(gu��)�ҁ�(l��i)��������(gu��)���Ї�(gu��)����(gu��)�ǹ��I(y��)��(j��)���������O(sh��)�䰲�b����������(g��)��(gu��)�ҡ�

�D���������칤�I(y��)�O(sh��)���؛����r

�D��֪���ͷ�֪��Ʒ�Ƶij�؛ռ��

���������ИI(y��)���жȲ��ߣ��Ј�(ch��ng)��(j��ng)��(zh��ng)��u���ң�����(j��)Wohlers Associates �о���2022 ��ǰ 10 ������ϵ�y(t��ng)������ؕ�I(xi��n)������(g��)���������ИI(y��)�s 27.21 �|����Įa(ch��n)ֵ��ռ��15.1%����Ʒ�ƏS(ch��ng)�̵���ռ�ʳʬF(xi��n)��������څ��(sh��)������(w��)����(y��ng)����ǰ������ 3D Systems��EOS �� Stratasys �ȳ���� AM ������ُ̎(g��u)�I(m��i)ϵ�y(t��ng)��Ȼ����2022 �����(w��)����(y��ng)��ُ(g��u)�I(m��i)�� 290 �_(t��i)�C(j��)���У�������156 �_(t��i)�dz������칩��(y��ng)�̵� AM ϵ�y(t��ng)��ռ��53.8%�����B�m(x��)������ķdz��칫˾ُ(g��u)�I(m��i)�O(sh��)��ʬF(xi��n)���L(zh��ng)څ��(sh��)��

�塢�a(ch��n)�I(y��)�

3D��ӡ���ΰ��������(l��i)������Ӳ�����o���O(sh��)��ȡ����в��ϰ������ٲ��Ϻͷǽ��ٲ��ϡ�����Ӳ���(l��i)���w�����������Rϵ�y(t��ng)�����棬�o���O(sh��)�����3D��ģܛ��������x�ȡ�3D��ӡ�����ΰ���3D��ӡ�O(sh��)�������̺ͷ���(w��)�̣����ղ������ܷ֞�����(l��i)�ͷǽ����(l��i)����������đ�(y��ng)���I(l��ng)��������պ��졢�t(y��)����ģ�ߵȡ�

�D����������a(ch��n)�I(y��)朼����P(gu��n)��˾����(l��i)Դ�������Cȯ��

���������������R

����������������a(ch��n)�I(y��)����εĺ���Ӳ�������Է֞���w��������CO2�������ȡ�

�������ć�(gu��)�a(ch��n)��������������������(j��) Laser Focus World ��(sh��)��(j��)��2020 ���Ї�(gu��)���w�������Ј�(ch��ng)Ҏ(gu��)ģ�s�� 13.8 �|��Ԫ�����Ї�(gu��)�a(ch��n)�����s 56%���_(d��) 7.73 �|��Ԫ������(gu��)�Ĺ��w������������ IPG ռ��(j��)���Ї�(gu��)���w�������Ј�(ch��ng)�������~��2019��42%�������ǿ��w�Ј�(ch��ng)�N(xi��o)�۷��~���@�½�����(gu��)�a(ch��n)Ʒ��ռ���@��������������(l��i)���Ї�(gu��)���J�Ƽ��⡢��(chu��ng)�μ���ͽ����ص���I(y��)������������ʹ�õļ����������ձ��^�ͣ����(l��i)�е��ʵĹ��w��������������ˇ�(gu��)�a(ch��n)���M(j��n)�̡�

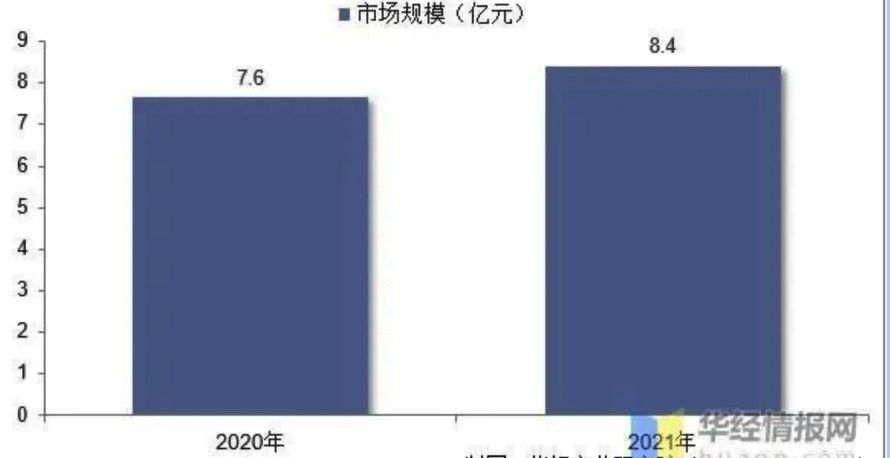

���R�(l��i)Ҳ�������������ε��㲿������(j��)��2021���Ї�(gu��)����a(ch��n)�I(y��)�l(f��)չ��(b��o)�桷��2021���Ї�(gu��)�������R�ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ�s8.4�|Ԫ��Ŀǰ��(gu��)��(n��i)���R�S(ch��ng)�����еͶ˵ļ��⑪(y��ng)����ռ�˴ַ��~�����ڸ߶ˑ�(y��ng)���I(l��ng)�����(gu��)���RƷ����Ȼ���ε�ռ��(j��)����Ҫ���~���Ј�(ch��ng)�ą��c����Ҫ��������(gu��)CTI����(gu��)SCANLAB��Raylase�ȇ�(gu��)����I(y��)������˼�ء���(chu��ng)���Dz�̩�ˡ����o(j��)ɣ�ᡢ���D̩�˵ȇ�(gu��)��(n��i)��I(y��)����(gu��)�a(ch��n)�������R���҇�(gu��)���������O(sh��)��S(ch��ng)�����ѽ�(j��ng)ռ��(j��)��һ�����Ј�(ch��ng)���~��δ��(l��i)������(sh��)�F(xi��n)��(gu��)�a(ch��n)�������

�D���Ї�(gu��)���w��������(gu��)�a(ch��n)����

����(l��i)Դ��2020���Ї�(gu��)����a(ch��n)�I(y��)�l(f��)չ��(b��o)�棩

�D���Ї�(gu��)�������R�Ј�(ch��ng)Ҏ(gu��)ģ����(l��i)Դ���A��(j��ng)�a(ch��n)�I(y��)�о�Ժ��

���Σ�ԭ����

ȫ��͇�(gu��)��(n��i)��������ԭ����̎�ڿ������L(zh��ng)�A�Σ�����(j��)Wohlers Associates��(sh��)��(j��)��2022��ȫ������������Ϯa(ch��n)ֵ 32.6 �|��Ԫ��ͬ�����L(zh��ng)�� 25.5%��2021 ��a(ch��n)ֵ 25.98 �|��Ԫ�������оۺ����ĩ���z�ġ�������(sh��)֬�����ٷ�ĩ�քeռ��37.9%��21%��21%��18.2%������(j��)�Ї�(gu��)��������a(ch��n)�I(y��)(li��n)�ˣ�2021���҇�(gu��)3D��ӡԭ���Ϯa(ch��n)ֵ14.7�|Ԫ�����зǽ���ռ��63%������ռ��37%������ԭ���ϵĮa(ch��n)ֵ��������ƽ��ˮƽ��

�D��ȫ����������ԭ���Ϯa(ch��n)ֵ����(l��i)Դ��Wohlers Associates��

��������ԭ���Ͽ��Դ��·֞������(sh��)֬���߷��ӷ�ĩ���z�ġ����ٷ�ĩ�ȣ����й�����(sh��)֬�ͽz����Ҫ�������M(f��i)��(j��)3D��ӡ���߷��Ӻͽ�����Ҫ���ڹ��I(y��)��(j��)�����ٲ��ϰ���⁺Ͻ���t�Ͻ𡢲��P䓡��X�Ͻ���ϵȣ�����⁺Ͻ���Џ�(qi��ng)�ȸߡ����g�Ժá��͟��Ըߵ����������ԏV����(y��ng)�����w�C(j��)�l(f��)��(d��ng)�C(j��)��ˉ���C(j��)�����Լ��������(d��o)�����w�C(j��)�ĸ��N�Y(ji��)��(g��u)��������������(sh��)֬���τt��Ҫ���������ߏ�(qi��ng)�ȡ��ߜء���ˮ���ϣ���(y��ng)������܇(ch��)����늡�������M(f��i)Ʒ���I(l��ng)��

3D��ӡ��ԭ���ϷN�(l��i)���ޣ������˲��ֈ�(ch��ng)���ļ��g(sh��)��(y��ng)�ã��^(q��)�e�ڂ��y(t��ng)���칤ˇ�IJ��ϣ�3D��ӡʹ�õIJ��Ϸ�ĩ���������|(zh��)Ҫ���ϵĺ�����������(d��ng)�ԡ����ȵȶ��в�ͬ��Ҫ�����w��(l��i)�������ڲ��ϵİl(f��)չ��(y��ng)�������^�L(zh��ng)���ڮa(ch��n)�I(y��)�l(f��)չ�A��һ���̶������˼�(x��)�ֈ�(ch��ng)������غ͑�(y��ng)�á�

���͵���������S(ch��ng)�̰������ٲ����(l��i)�����з۲ģ�2021��a(ch��n)��500�������к��~�أ�2021��a(ch��n)��800�����������2021��a(ch��n)��300�������������h(yu��n)�ȣ��ǽ��ٲ����(l��i)�S(ch��ng)�̣��A��߿ƣ�2022��a(ch��n)��500������Polymaker��2022��a(ch��n)�ܔ�(sh��)ǧ��-�����M(f��i)��(j��)������˹��ȡ�

���Σ�ܛ���͒���x

2023��ȫ��3D����x���Ј�(ch��ng)Ҏ(gu��)ģ�ӽ�30�|��Ԫ��CAGR5=15%������S(ch��ng)�����Ȱl(f��)��(y��u)��(sh��)����˾1970��֮����_(k��i)ʼ���֣�Ŀǰ�X�ƒ���ȼ�(x��)���I(l��ng)����u�a(ch��n)���ˇ�(gu��)�a(ch��n)����ďS(ch��ng)�̣����R���S��˼���Ƽ��ȡ�

3D��ӡ��ܛ�����ܺ��w��?f��)�?y��u)��������ʽ�O(sh��)Ӌ(j��)���㷨��ģ��ģ���ޏ�(f��)��ģ�M����Ƭ�ʹ�ӡ��(zh��n)�䡢��ӡ�����ͱO(ji��n)����MES ���߸�ۙ�ȣ������O(sh��)��S(ch��ng)���з��Ϲ�ˇ���̵�ܛ�������a(ch��n)Ʒ�����^(gu��)�̵ĸ��N���ܡ�

�D��AMܛ�����̺��ܣ���(l��i)Դ��Wohlers Associates��

���Σ�3D��ӡ�O(sh��)����

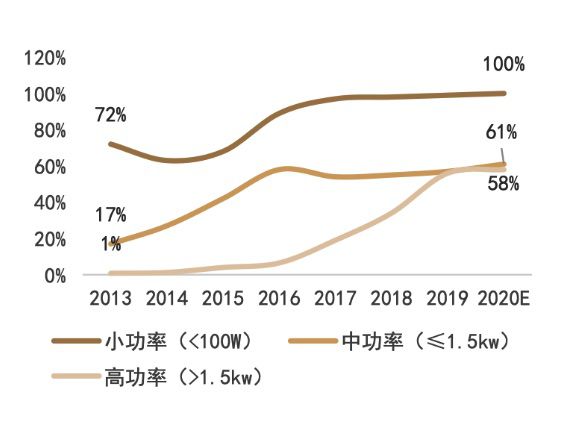

2021��ȫ�I(y��)��(j��)3D��ӡ�O(sh��)���N(xi��o)�����^(gu��)2.6�f(w��n)�_(t��i)��CAGR10=14%�������b�C(j��)�����ć�(gu��)�����Ξ飺����(gu��)���Ї�(gu��)���ձ����N(xi��o)�����Ĺ�˾�քe��stratasys��Formlabs��3D Systems�ȡ��������ļ��g(sh��)·��(xi��n)���Ξ飺SLM/SLS(32%)���ǽ����е�FDM(15%)��SLA(15%)��DLP(14%)���@�״��g(sh��)·��(xi��n)��ռ��(j��)�Ј�(ch��ng)76%��2022�����������̵Ĕ�(sh��)�����m(x��)���ӣ������2021��һ������20�ң�7.5%����

�D��ȫ�I(y��)��(j��)���������̔�(sh��)������(l��i)Դ��Wohlers Associates��

��(du��)�ڇ�(gu��)��(n��i)�O(sh��)��S(ch��ng)�̣�2021�갴����I(y��)����Ҏ(gu��)ģ�I(y��ng)�ճ��^(gu��)10�|�����������M(f��i)��(j��)�Ą�(chu��ng)�����S�����ڱ��S�ȣ��I(y��ng)��2-10�|Ԫ����I(y��)�����A��߿ơ��K���ص�16����I(y��)���I(y��ng)��5000�f(w��n)-2��(g��)�|�ļs��60����I(y��)��ʣ��߀��100�����I(y��)����5000�f(w��n)���¡�

�D���Ї�(gu��)3D��ӡ�S(ch��ng)��������r����(l��i)Դ���ϘO�ܣ�

���Σ�3D��ӡ����(w��)��

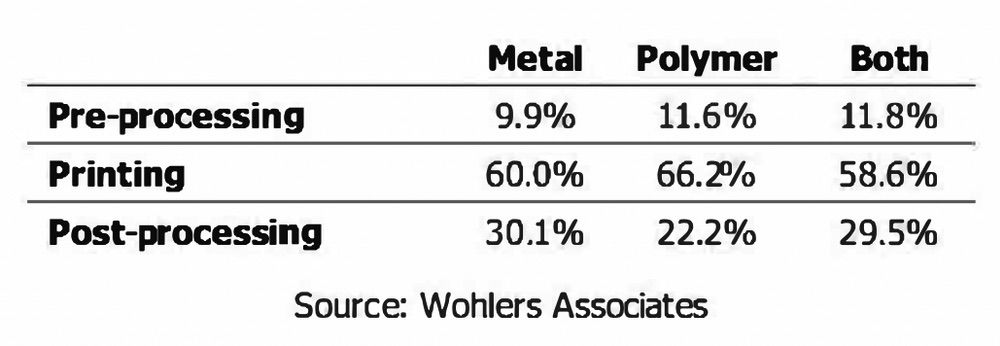

3D��ӡ����(w��)���ṩ�A(y��)̎������ģ���ޏ�(f��)����(g��u)���������Ƕ�ס���(g��u)����(zh��n)��ȣ�����ӡ�ͺ�̎���ӹ�����֧�β���ȥ�����坍������̎���ȣ��ȹ��ܣ�����(g��)�h(hu��n)��(ji��)������(g��)��ӡ����(w��)�еijɱ�ռ�����£�

�D����ͬ�h(hu��n)��(ji��)������(g��)��ӡ����(w��)�еijɱ�ռ�ȣ���(l��i)Դ��Wohlers Associates��

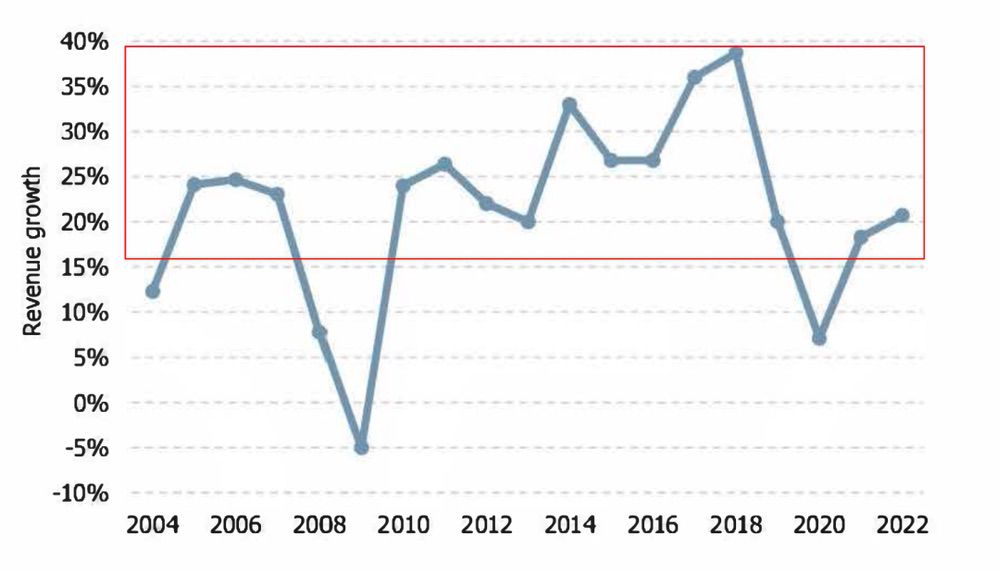

�^(gu��)ȥʮ�꣬�����������(w��)�̵ĠI(y��ng)�ձ����^�����ٵ����L(zh��ng)������η���(w��)����������15%���ϡ�

�D��3D��ӡ����(w��)���������٣���(l��i)Դ��Wohlers Associates��

(؟(z��)�ξ���admin)

���P(gu��n)��(n��i)��

����(b��o)�棺ȫ��3D��ӡ�t(y��)��

����(b��o)�棺ȫ��3D��ӡ�t(y��)�� ճ�Y(ji��)������3D��ӡ�S(ch��ng)�̷��A

ճ�Y(ji��)������3D��ӡ�S(ch��ng)�̷��A һ�Ŀ����t(y��)��3D��ӡ���(l��i)��

һ�Ŀ����t(y��)��3D��ӡ���(l��i)�� ���K���������Q1�I(y��ng)����1

���K���������Q1�I(y��ng)����1 VoxelMatters����(b��o)�棺��

VoxelMatters����(b��o)�棺�� AM Research��(b��o)�棺3D��ӡ

AM Research��(b��o)�棺3D��ӡ

- ������(b��o)�棺ȫ��3D��ӡ�t(y��)���Ј�(ch��ng)Ѹ�Ͱl(f��)չ

- ��ճ�Y(ji��)������3D��ӡ�S(ch��ng)�̷��A��2024��?du��)I

- ��һ�Ŀ����t(y��)��3D��ӡ���(l��i)������(gu��)�a(ch��n)3D��ӡ

- �����K���������Q1�I(y��ng)����1�|Ԫ��ͬ����

- ��VoxelMatters����(b��o)�棺��������������

- ��AM Research��(b��o)�棺3D��ӡ�Ј�(ch��ng)Ҏ(gu��)ģ�� 20

- ��ȫ��3D��ӡ�ИI(y��)������ͻ��1500�|Ԫ����

- ����(gu��)��(n��i)����3D��ӡ�۲�����������Ş��²�

����(n��i)��

- ������(b��o)�棺ȫ��3D��ӡ�t(y��)���Ј�(ch��ng)Ѹ�Ͱl(f��)չ

- ��ճ�Y(ji��)������3D��ӡ�S(ch��ng)�̷��A��2024��?du��)I

- ��һ�Ŀ����t(y��)��3D��ӡ���(l��i)������(gu��)�a(ch��n)3D��ӡ

- �����K���������Q1�I(y��ng)����1�|Ԫ��ͬ����

- ��VoxelMatters����(b��o)�棺��������������

- ��AM Research��(b��o)�棺3D��ӡ�Ј�(ch��ng)Ҏ(gu��)ģ�� 20

- ��ȫ��3D��ӡ�ИI(y��)������ͻ��1500�|Ԫ����

- ����(gu��)��(n��i)����3D��ӡ�۲�����������Ş��²�

- ����������ܛ���Ј�(ch��ng)2025����������(sh��)��(j��)���A(y��)

- ��2024��Q4 Xometry3D��ӡ�Ј�(ch��ng)�������L(zh��ng)��

���]��(n��i)��

���ϴ�W(xu��)��������

���ϴ�W(xu��)�������� ����(gu��)��(y��ng)�ÿƌW(xu��)���g(sh��)

����(gu��)��(y��ng)�ÿƌW(xu��)���g(sh��) 2023������(gu��)3D��ӡ

2023������(gu��)3D��ӡ �\Մ3D��ӡ���g(sh��)��

�\Մ3D��ӡ���g(sh��)�� ��(j��)SmarTech�u(p��ng)����

��(j��)SmarTech�u(p��ng)�������c(di��n)��(n��i)��

- ��AMR��(b��o)��2024������(gu��)��(gu��)����3D��ӡֱ��֧

- ��������������״�һ��ќ�(zh��n)�_��Ф���~�Z(y��)

- ����ҹ��������a��һ���_��Ф�����Z(y��)���

- ���������´�һ���_��Ф�����Z(y��)����䌍(sh��)

- ��3D��ӡ��δ��(l��i)��2022��l(f��)չڅ��(sh��)

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�(gu��)3D��ӡ�ИI(y��)�l(f��)չ�F(xi��n)��l(f��)չǰ

- ����ͨ���������3D��ӡٍ�X(qi��n)��

- ���D���Ї�(gu��)3D��ӡ�l(f��)չ�F(xi��n)�څ��(sh��)

- �����LCD 3D��ӡ���g(sh��)�\(y��n)��Խ��(l��i)Խ�V����