3D��ӡ�����I���،� ���Ƽ��g�ҫ@ͻ�� �������

3D��ӡ�����I���،� ���Ƽ��g�ҫ@ͻ��

����3D��ӡ������Ϣ�l�l�������I�����ڲ����،�������ý����������_˹���a��ȫ���ׂ��⚤��3D��ӡ���g�Ƴɵ��l�nj���3�µװl�䡣������˾�_�l��һ�N�Ҹ�ʽ3D��ӡ���g���ڛ]���κΌ��w��ӡƽ�_����r�£����F360�ȟo���Dz��������ڽ��ճɹ��@��������

ͨ�^������˾�l����ҕ�l��Ҋ��ʹ��ԓ3D��ӡ���g����������ӡ�^���Л]���κΌ��w�Ĵ�ӡƽ�_������ӡ�Č���ʼ�K�Ҹ��ڰ���У�����߀�����������з��D�������@�c��ͨ3D��ӡ�Cֻ�����϶����M�в��ϳ��e�кܴ�^�e��

�о��ˆT�Q��ԓ���g�ă������ڣ���ȫͻ�ƌ��Π�����ƣ����F���ӏ��s�㲿�������w3D��ӡ�����ң�ԓ���g���ö���3D��ӡ�Cͬ�r�ڲ�ͬ����һ�������ɴ�ӡ�����N���ܮaƷ�����@����ߴ�ӡ�ٶȡ���ӡ���IJ��Ͼ��п����ԣ����^������s֮����׃�ɳ����w�����⣬������˾�ڌ�����߀�ᵽ�Ҹ���������ʽ�����磬ͨ�^���M�БҸ���δ��������˾��ʹ�ÑҸ�ʽ3D��ӡ���g�ӄ��£����_�l���s���w�C�㲿�����켼�g��

���Ї��Cȯ��֮ǰ������I����ʿ�J�飬3D��ӡ���g��һ�N���ÏV�����Y�������ļ��g�������m�Ϻ��պ��졢��܇�ȸ߶ˮaƷ�P�I�㲿�������졣�о�����@ʾ��2015��3D��ӡ�Ј��ϣ����պ�܊���I��K���Ñ���ռ���_��14.4%���ɞ�����Ҫ�ĽM�ɲ���֮һ��������Ҫ�K���Ñ�߀������܇���졢���MƷ���t�������C���ȣ�ռ�ȷքe��21.2%��18.12%��16.07%��

����ڂ��y���칤ˇ��ͨ�^3D��ӡ���g���a���պ��������㲿���������@�����պ��������I����ʹ�Ãr���F�đ��Բ��ϣ�����⁺Ͻ�懻��ߜغϽ���y�ӹ��Ľ��ٲ��ϡ����y���췽�������ϵ�ʹ���ʺܵͣ�һ�㲻���^2%��5%�����ϵĘO�����M��ζ���Cе�ӹ��ij�����s�����a�r�g�����L������ɱ������ӡ�

��3D��ӡ���g���a���w�C�㲿������ʹ���ʄt�܉��_��60%���е������_��90%���ϡ����H��ˣ�3D��ӡ���g߀���ԃ������s�㲿���ĽY�����ڱ��C���ܵ�ǰ�������s�Y��׃�Q�����OӋ�ɺ��νY�����Ķ��p�p������Ч�������������㲿���^���y�����p30%-55%��

�ں��캽���I��3D��ӡ����ǰ�����ӷe�O��Ŀǰ�տ�˾��A350�C�������г��^1000�N�㲿������ͨ�^3D��ӡ���g��ӡ�Ƴɣ��@һ�������^�����κ��w�����������õ�3D��ӡ���ϡ�3D��ӡ���^��IStratasys�|�ρ���̫ƽ��^��������¡��ʾ��ͨ�^ʹ��3D��ӡ���g���w�C���a��I���Դ��ijЩ�㲿���������^���еď��s�̶ȣ�ͬ�r���ͳɱ��͕r�g������ͬ�r���J���ڮ�ǰ�A��ͨ�^3D��ӡ���g��ӡ�������w�C߀�o���ɞ�F����

�^ȥ���꣬��܊Ҳ�����˲���3D��ӡ���P�Ŀ��������܊�c˽�˺��칫˾SpaceX��Orbital ATK��ӆ��һ�ݿ��~2.4�|��Ԫ�ĺ�ͬ���_�l3D��ӡ������档������܊��ǰ߀������Ӌ���_�lһ��¼��g������3D��ӡ���g�ڑ����F������С�͟o���{��w����(UAS)��������̕r�g푑�ǰ���������b��ɱ���ԓӋ����������܊2017��܊�̽��������ԇ�(AEWE)�С�

�����Cȯ�о����ָ�������ȶ����Ј�����3D��ӡ��̎�����}Ͷ�Y�������A�Σ��OӋ������O��͑��÷���������w���档δ������Ї�3D��ӡ�Ј��Ԍ�����40%���ҵ����L�ٶȣ���2018������ͻ��200�|Ԫ��A���н��\���⡢����_���K��S������й�˾���漰3D��ӡ���P�I�ա�(�Ї��Cȯ�W)

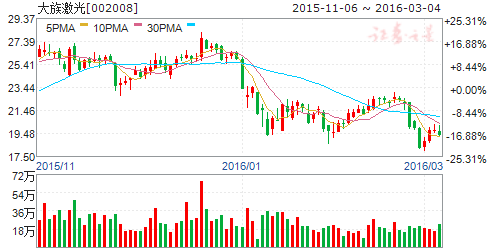

���弤�⣨�����Y�� �������� �P��ֱ�� ��Ҫ��ԃ��

���弤��:�I�Ճ��������A��,�����c�Ԅӻ��R�l��

���弤�� 002008

�о��C�����L���Cȯ ��������Ī���� �����ڣ�2016-02-25

���Ҫ�c��

�¼�������

2��24����,���弤��l����2015��ȘI�����,��˾���F�I�I����55.7�|Ԫͬ���ϝq0.09%,���F�wĸ������7.46�|Ԫ,ͬ���ϝq5.38%��

�¼��uՓ��

���I�I�վ����F���L,�ų�����Ԫ��Ӱ�,��˾�I�����á�2015���ǹ�˾С��,����˾��험I�վ��������L,����С�����O���N���cȥ���ƽ,�����O���N��������7.79%,PCB�O���N��������16.77%��

14�깫˾̎���˴���Ԫ��Ĺə�,�@һ�Ŀ14ؔ�겢��2.28�|����,2018�f������,�ų�����Ԫ���Ӱ�,��˾�I�պ̓������քe������6.54%��12.39%��

���~�����^��,����+�Ԅӻ��p݆�ӡ���˾2015��41�|Ԫ���lͶ���طN���w�����w�������a�I�����߹��ʼ��⺸��ϵ�y���C�����Ԅӻ��b��a�I�������Բ��ϼӹ��c���y�O��a�I�������I�C�����P�I���g�аl�����Ĵ��Ŀ�����I�Ԅӻ��ǹ�˾�������I����Ȼ����,�ɴ�C���˻��������C���������p�ٙC����ӡ��C��ҕ�X�Ⱥ��ļ��g�I����������L,δ�팢���F�����c�Ԅӻ��p���R�w��

���M�����Ҫ�͑�������R,С�����b�������ل��¸ߡ�15�������M��Ӵ�͑�С��,����˷������¹���朘I�������ձ��»�,��˾С�겻С,�{���{��ʯ�и��O�����ӆ�ξ���Ȳ��p���S��16�����ܽK�˴������Q��,���ܴ�����VR�O����Ʒ���Ƴ�,���M��Ӿ������������,��˾���y���M�b�O��һֱ�ܵ��߶˿͑�����A��

������܇���켰���I�Ԅӻ�,�I�տ��g���_����˾��ǰ�p������������Aritex�����ِ�S��,�@ȡ�w�C����܇�����M�b�ṩ�b�䷽���OӋ�����b�O�����졢ϵ�y���ɼ����a�����O����ļ��g�ͽ��,ͬ�r���뱣�r�ݡ����Y�����R���W�ϡ���܇�ͺ��IJ������Ӽ��M�b�����b�侀,���_���M܊��܇�����b���Ј��ĵ�һ����δ�팢���m���M�Ԯa�����и���⺸�ӡ��Ԅӻ����ɵȮaƷ��

��˾�ĺ����㲿�����������طN���w���Ԯa,�����M������đ������x�����~�����^��,���_����˾δ�픵��İlչ�Y�𡣾S����˾�����]�u��,�AӋ15-17��EPS��0.71��1.00��1.26Ԫ��

�L�U��ʾ:���M��Ӿ���Ȳ����A�ڡ�

�y���Ƽ��������Y�� �������� �P��ֱ�� ��Ҫ��ԃ��

�y���Ƽ����߷�����²��ϸ������Ϲ�����

��˾��һ�Ҽ��аl�����a���N�ۺͼ��g������һ�w�ĸ߷�����²��ϸ������Ϲ����̡���˾��Ҫ�aƷ������ȼ�ϡ��ͺ��ϡ��������g�ϡ����ϺϽ��Ϻͭh�����������ϵ�С��aƷ���V��������늾���|�����ܟ��ߡ����늚⡢�����������ߡ���·���ϵ��I���а�ȫ���h�������ܣ�����ͨ�^���H�����C��SGS�z�y��

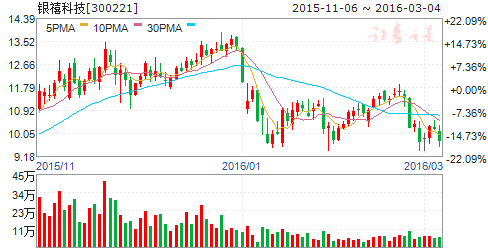

����_�������Y�� �������� �P��ֱ�� ��Ҫ��ԃ��

����_:�I�������»�,3D��ӡ�I�ռ������M

����_ 300227

�о��C��������Cȯ �����������Բ� �����ڣ�2016-02-17

�¼�:

��˾2015��ȫ�ꌍ�F���I�I������2.26�|Ԫ,ͬ���½�10.58%,�w��ĸ��˾������2600�fԪ,ͬ���½�4.72%,EPS��0.19Ԫ,�����A�ڡ�

�c�u:

��˾̎�������Ϣ�ИI,�I���»�����Ҫԭ���������֙C�Ј��ѽ��M�������,�K���Ñ������½��������w�����Ϣ����a�I���ٷž����ľ��w���֘I�շN���,SMTI�ձ����˷��������L,ͬ������13.85%;PCBI���������ο͑�ӆ�δ���p��,��˾�N���~���F�˴���»�,ͬ���½�36.44%;LDSI�յ���Ҫ�͑�Ⱥ�w���n���͑�,�ܿ͑�����I���{����Ӱ�,ԓ�I��Ҳ�������F�»�,�»������_��44.87%������˾�����d�I��3D��ӡ�I��Ŀǰ��̎���Ј��_���A��,���ڃȘI���o���õ�ጷ�,����˾���w�I��Ӱ��^С��

3D��ӡ�I�Ռ�������˾������:

��˾��3D��ӡ�I���ѽ����Ј���ȡ����һ���ijɿ�,Ŀǰ���e�O�M���t���I��˾��2015��������˿ع��ӹ�˾�Ϻ�����_�����t���Ƽ�����˾,9���Ƴ��ˇ������t�W3D��ӡ��ƽ�_,���Ͷ���tԺ�����ˑ��Ժ����f�h,��ͬ�_չ3D��ӡ���t���R���I��Ą����á�ԓƽ�_���t�W�c���̌W��Y��,�����ˡ��t�W+3D��ӡ+�Ʒ���ƽ�_����λһ�w�Ĺ���ģʽ,�ѽ����F�˶����ɹ��İ���������,��˾߀�e�O�_չ3D��ӡ�W��ƽ�_�I��,�������Ϻ��O�����S�OӋ����˾,�ӏ�3D��ӡ�OӋ�ĺ�������˾��3D��ӡ�I������ȫ�沼��,δ�팢�ɞ鹫˾�I�����l�����档

��ֵ�c�u��:

�A�y��˾2016~2018��EPS�քe��0.26Ԫ,0.44Ԫ,0.65Ԫ,�{��Ŀ�˃r��30Ԫ,�S���I���u����

�L�U��ʾ:

3D��ӡ�I������܇�t���I���ܷ������չ;LDS�I���ܷ���ٷ���;���y��������I���ܷ�ƽ���^�����L��

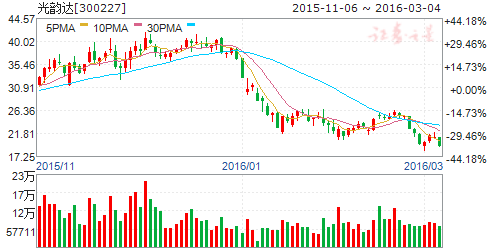

�A�Д��أ������Y�� �������� �P��ֱ�� ��Ҫ��ԃ��

�A�Д���:���y�I���»�,Ŭ���D������

�A���� 300161

�о��C�����L���Cȯ ����������СϪ �����ڣ�2016-02-26

Ͷ�Y���h

�҂��A�y��˾2016-2018�깫˾�w��ĸ��˾�ă������քe��0.66�|��0.88�|��1.01�|,������EPS�քe��0.41Ԫ��0.55Ԫ��0.62Ԫ����˾�LJ��Ȕ����ИI�I܊��I,���^�m���և����ИIƷ�Ƶ����I��λ,�S���Ј����߶���������������ʢ,��˾�D��ƽ���^��,δ����깫˾�ĘI���������D,�״νo�衰���]���u����

Ͷ�YҪ�c

���y�I���»�,�C���˘I��ͬ����������˾2015�ꌍ�F�I�I����55,073.66�fԪ,�^2014���»�6.06%,����,����ϵ�y�I������21,273.70�fԪ,�^ȥ��ͬ������74.82%;�C���˘I������3,390.45�fԪ,�^ȥ��ͬ������101.91%;���ؙC���I������15,533.47�fԪ,ռ�I�I������؞�41.23%,�^ȥ��ͬ���»� 35.74%;�ŷ�늙C�I������9,089.31�fԪ,�^ȥ��ͬ���»�43.05%����˾2015�ꌍ�F������-4,135.90�fԪ,�^2014���»�486.01%��

��˾�C��ë����31.59%,���g�M���ʾ��������ӡ���˾2015��C��ë���ʞ�31.59%,�^����ͬ�����L3.50%���֮aƷ��,���ؙC��������ϵ�y��ɢ����늙C��ë���ʷքe��19.48%��39.13%��25.14%,�^����ͬ�ڷքe���p-0.62%��2.22%��-3.30%����˾2015���N���M�á������M�ú�ؔ���M���^����ͬ����Ⱦ���������,ͬ�����p9.21%��36.53%��425.34%,��Ҫ������2015���аl�M���m���L���������ڽ��,��Ϣ֧�������Լ����ڴ��p��,��Ϣ�����½����¡�

��˾2015���ƾֶ���,�e�O�����D�͡���˾2015���^�m�Ӵ��аlͶ��,�аlͶ���^����ͬ������10.62%����˾ᘌ�3C�ИI�����Ј�����,�_�l�˸����@�����Ĕ���ϵ�yHNC-818AM,�����ˇ�����L�ډŔ�,Ŀǰ��˾�ь��F4000���_���N����ᘌ����y���I�Ј�,�A��8�ߙn����ϵ�y�ڶ���P�I���g���挍�F��ͻ��,�c����IJ����sС,40%���ϵĺ�����s�㲿���ѽ������ɹ�˾�A��8�ߙn����ϵ�y�b��ӹ�����˾������֪�R�a��Ĕ���ϵ�y���ŷ�늙C�Ⱥ��Ĺ��Լ��g,����Uչ�����I�C�����I��,����h�鿂��,Ѹ�����ؑc�����ڡ�Ȫ�ݡ����ݡ��|ݸ����ɽ�ȵ��M���˹��I�C���ˮa�I���ص�ȫ���Բ���,���аl��ϵ�ЮaƷͶ���N��,�γ���ǧ�_���P���C���˵�Ҏģ���a,�ɞ鹫˾һ���µĮa�I���w��2015��,��˾���@���Ї�����2025���˲����B�����������,�ڽ����Ј�Ŭ���D��,���ڇ����״�������ܹ��S�̌W������

��ُ���K�\��100%�ə�,����C����ϵ�y���ɑ����I����ڃ�,��˾�e�O���M�l�йɷݼ�֧���F��ُ�I�Y�a��헡���˾�M���K�\����ȫ�w�ɖ|�l�йɷݼ�֧���F����Y�ϵķ�ʽُ�I����еĽ��K�\��100%�ə�,ͬ�r��˾�M���^�����������ϗl����Ͷ�Y�߰l�йɷ�ļ�������Y�𡣽�����������,���K�\���Y�a�u���Y����ͨ�^�������䰸,���K�\���ڙC����ϵ�y���ɑ����I��߂��^���ĸ�������,��ُ��Ɍ�����˾��ʩ��һ�˃��w���a�I�lչ�����O����Ƅ����á�

2016���һ���ȘI���A��̝�p����˾2016���һ���ȘI���A��w�������й�˾�ɖ|�ă�������̝�p1,947-2,447�fԪ,�^����ͬ�ژI���½���ԭ���Lj���ڴ_�J�������a�����������ͬ�ڜp�١�

�L�U��ʾ:����3C�Ј���������A��,���y�I���^�m�»���

��Դ�Cе�������Y�� �������� �P��ֱ�� ��Ҫ��ԃ��

��Դ�Cе:�A���D��,����Դ��܇̼�w�S܇���I��������

��Դ�Cе 002529

�о��C����ƽ���Cȯ ����������� �����ڣ�2015-12-16

Ͷ�YҪ�c

��˾�A���D��,ͨ�^�����M������Դ��܇̼�w�S܇���p�����a�I�I��,���e�����a���ȴ�Ҏģ���a�����b�似�g�Ŀհ�,��˾Ҳ���ɞ�������Ⱦ߂��ṩ̼�w�S܇�������Ĺ�����,�Ķ��γ����ܻ����g�b����p�����ͺϲ��σ���fͬ�lչ�Ĺ�˾���ԡ�

ƽ���^�c:

���y�I�հlչ����,��˾�D����������Դ��܇̼�w�S܇���p�����I��:��˾���y���C�I���ܵ������΄ݺ����� �ИI������½���Ӱ�,�lչ����,ͨ�^�����M������Դ��܇̼�w�S܇���p�����a�I�I��,�����ܻ����g�b����p�������ͺϲ��Ϟ����,���������¼��g���¹�ˇ�����b�䡢�²��ϡ����õ����P��Ԫ���lչ����ƽ�_��

̼�w�S�ͺϲ���������Դ��܇�p������������|,���ٳ��͵ȼ��gͻ��ʹ��̼�w�S�ͺϲ���܇�������ɱ��½��ɞ�څ��:1)����Դ��܇�a�N�������L,�AӋ2020���N�������_��203�f��,����ͺ����L��50%,���m����̳ɞ�늄���܇ƿ�i��̼�w�S�������ܶȡ��ߏ��ȵȳ�ɫ���������ܳɞ�܇���p�������|�������x��,�о�����,늄���܇܇�wÿ�p��30%,һ���Գ�������̿�����33%��2)�Ї��a�I��Ϣ�W���о�����A�y2020��ȫ��̼�w�S�����14�f��,����ƽ���ͺ����L�ʞ�18.9%,�������L���đ����I������܇���I,�A����2020���������_��2.2�f��,2015-2020��ďͺ����L�ʞ�25%,�ИI�Ŀ��ٰlչʹ��̼�w�S�ͺϲ���܇�������ɱ��½��ɞ��ИIڅ��,̼�w�S���F����ͨ��܇��Ҳֻ�Ǖr�g���}��3)��˾���b���аl�ϓ��ж���ļ��g�e��,��ˇ�yԇ����C���潛��S��,���c�W��֪���ͺϲ�����I���п�Ժ���������_չ����,��̼�w�S��Ʒ�Ĵ��������ٳ���ˇ�M��̽�����аl��

��Դ�²��ϴ���ͺϲ���ģ�������L�c,��Դ���S��ӡ��˾�̘I�����������M:1)��˾��2012�����ȫ�Y�ӹ�˾��Դ�²���,�ā~�ͺϲ��Ͻ���ģ��ȵ������c�N�ۡ����ڏͺϲ���ģ�����^����|ģ�塢��ľģ����ж��ă���,���χ��ҡ����ܴ�ľ,���ܴ�䓡��Įa�I���ߌ���,�N�����LѸ��,2015���ϰ���ͺϲ���ģ�匍�F3098�f������,�ஔ��ȥ�������90%,δ���������m�������L��2)��Դ���S��ӡ��˾Ŀǰ���й��I�������漉��3D��ӡ�C,�Լ�3D��߃x��3D����ȵ�C���̘I���aƷ,δ����Ҫ�����о��������ڽ����ИI�ͽ��ٲ��ϵ�3D��ӡ���档

ӯ���A�y:�҂����ù�˾����������������Դ��܇̼�w�S܇���p�����I��İlչ�����Լ��ͺϲ���ģ���ڽ����ИIѸ���ռ����ИIڅ��,�AӋ��˾2015-2017��ĠI�I����քe��2.35��3.29��5.23�|Ԫ,ͬ�����L�քe��13.5%��40.4%��58.9%;�������քe��465��5986��10630�fԪ;ÿ������քe��0.02��0.30��0.53Ԫ,ͬ�����L43.9%��1186%��77.6%,�״θ��w�o�衰���]���u����

�L�U��ʾ:1)̼�w�S�Ŀ�аl�M�Ȳ����A��;2)����Դ��܇�p�����aƷ�Ј��ƏV�����A��;3)�ͺϲ���ģ���Ј��ƏV�����A�ڡ�

(؟�ξ���admin)

����3D��ӡ���й�˾�Ƀr�^

����3D��ӡ���й�˾�Ƀr�^ ����3D��ӡ�����ETF-ARK

����3D��ӡ�����ETF-ARK 3D��ӡ������@ô���꣬

3D��ӡ������@ô���꣬![�I��1.553�|��Ԫ�s�]��CEO��Stratasys�l��2019���һ����ؔ��](/uploads/allimg/190508/1_050Q611462307.jpg) �I��1.553�|��Ԫ�s�]��CEO

�I��1.553�|��Ԫ�s�]��CEO �ɷN�OӋ����ͬ�����ܣ�ͨ

�ɷN�OӋ����ͬ�����ܣ�ͨ ��ɖ|�ӽ�1�|Ͷ�Y����C

��ɖ|�ӽ�1�|Ͷ�Y����C- ������3D��ӡ���й�˾�Ƀr�^�m�µ�������

- ������3D��ӡ�����ETF-ARK��ֵֻ��5300

- ��3D��ӡ������@ô���꣬����ʲô�r��

- ���I��1.553�|��Ԫ�s�]��CEO��Stratasys

- ���ɷN�OӋ����ͬ�����ܣ�ͨ�^�������ֱ

- ����ɖ|�ӽ�1�|Ͷ�Y����CEO���Σ�����

- ��3D��ӡ����һ��Ͷ�Y�����L�� ��Iӯ��

- ��3D Hubs�I��1800�f��Ԫ��C݆�Y���Ƅ���

- ������˹��ȫ��3D��ӡ������EOS��ʼ

- �����I3D��ӡ�C������Markforged���D݆8

3D��ӡ����һ��Ͷ

3D��ӡ����һ��Ͷ 3D Hubs�I��1800

3D Hubs�I��1800