ҕ�҇�����3D��ӡ�ɂ�(g��)�a(ch��n)�I(y��)���A�εİl(f��)չ�śr

����(j��)δ���ǎ�l(f��)���ġ�����3D��ӡ�ИI(y��)ǰհ������(b��o)�桷���҇���20���o(j��) 90 ��������_ʼ����(du��)3D��ӡ���ͳ����O(sh��)�䡢ܛ�������ϵȷ�����о������a(ch��n)�I(y��)���M(j��n)������(du��)����ֱ���������ӭ�^�s�ϡ��҇�3D��ӡ�Įa(ch��n)�I(y��)���փɂ�(g��)�A�Σ���һ��(g��)�A���Ǽ��g(sh��)ͻ�ƺ͘�(bi��o)��(zh��n)�ƶ���ʮ�������g�����������P(gu��n)�Č�����(sh��)���� 2011��� 5 ��(g��)������ 2016 ��� 6564 ��(g��)����ӡ���ϡ��O(sh��)��������a(ch��n)�I(y��)��(bi��o)��(zh��n)�Ⱥ����������L(zh��ng)Ѹ�١��ڶ���(g��)�A���Ǯa(ch��n)�I(y��)������أ�2016�����(w��)Ժӡ�l(f��)����ʮ���塱���ҿƼ���(chu��ng)��Ҏ(gu��)����������l(f��)չ��������ȼ��g(sh��)������Ƽ�����������ʮ���塱���M(j��n)���g(sh��)�I(l��ng)��Ƽ���(chu��ng)���(xi��ng)Ҏ(gu��)�����������������������c(di��n)�΄�(w��)�l(f��)չ��3D��ӡ�ɞ�������c(di��n)�Y���I(l��ng)��2018�����(n��i)���мs 90 ����漰3D ��ӡ�I(y��)��(w��)�Ĺ�˾�����딵(sh��)��I(y��)��2016����M(j��n)���Ј�(ch��ng)��Ŀǰ���҇����x�^(q��)�����ۻ���SLM���Ƚ��� 3D ��ӡ���g(sh��)���O(sh��)�������ϣ��ѽ�(j��ng)�_(d��)���������M(j��n)ˮƽ��

�ɱ��½��Ƅ�(d��ng)�a(ch��n)�I(y��)���M(j��n)��

l ���Ϲ��I(y��)��(j��)��(y��ng)�ã��������L(zh��ng)��

����3D��ӡ�ɷ���(w��)�ڸ߶�����I(y��)���ٲ��������죬��ԏ�(qi��ng)���l(f��)չ?ji��)����ǽ��?3D ��ӡͨ��ʹ�����ϡ���֬���ϵȣ�����3D��ӡͨ��ʹ�ø�Ͻ��ĩ�;��ġ�����3D��ӡ���˾߂�oģ���ɶ��ƃ�(y��u)��(sh��)�⣬�܉���ɂ��y(t��ng)��ˇ�o������ĸߏ�(f��)�s�ȸ߾��ܶ��㲿���Ĵ�ӡ���������õİl(f��)չ?ji��)��������?D��ӡ�ں��պ��졢�t(y��)�����x�X��ֲ���w���졢��܇�ȑ�(y��ng)���I(l��ng)����ЏV�ǰ����

ֱ�ӽ���3D��ӡ��ˇԭ����Ҫ�֞��ĩ���ۻ��Ͷ����������e�ɴ�e��1����ĩ���ۻ����g(sh��)��Ҫ�����x�^(q��)�����ۻ����g(sh��)��SLM����������x�^(q��)���ڼ��g(sh��)��EBSM����2�������������e���g(sh��)��������������μ��g(sh��)��LENS����������۽z���e���g(sh��)��EBDM����ֱ�ӽ��ٳ��e���g(sh��)��DMD���ȡ�

���ā��f�������g(sh��)�g��������ͻ��a(b��)���P(gu��n)ϵ������ĩ���ۻ����g(sh��)·�����ڸ��ߵij����|(zh��)����Ŀǰ��(y��ng)�ø���V��������(j��) Wohlers ��(du��)2018���ȫ��36 ����Ҫ�Ľ��� 3D ��ӡ��I(y��)�y(t��ng)Ӌ(j��)�����в��÷�ĩ���x�^(q��)�ۻ����g(sh��)�� 18 �ң����ö����������e���g(sh��)�� 8 �ң���Ӌ(j��)ռ���_(d��)�� 72%��Ŀǰ��ĩ�������ۻ��Ǹ߾��ȡ����|(zh��)�����ټ��ӹ��I(l��ng)�������Ĺ�ˇ���g(sh��)��LENS �Ǵ��͏�(f��)�s���ټ��I(l��ng)���I(l��ng)�������Ĺ�ˇ���g(sh��)��

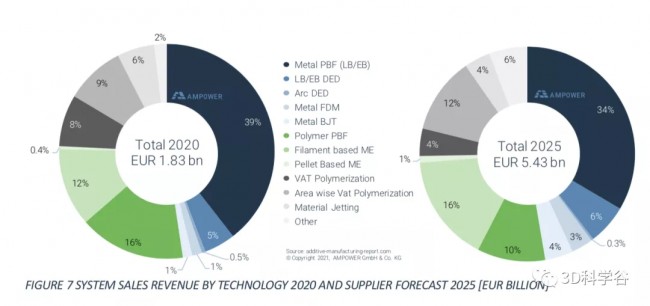

����(j��)AMPower �Ĉ�(b��o)�棬ȫ����(n��i)����ĩ������3D��ӡϵ�y(t��ng)��Metal PBF�����N������ռ�����, 2020��ռ39%���A(y��)Ӌ(j��)2025��ռ34%��

����(j��)AMPower �Ĉ�(b��o)�棬ȫ����(n��i)����ĩ������3D��ӡϵ�y(t��ng)��Metal PBF�����N������ռ�����, 2020��ռ39%���A(y��)Ӌ(j��)2025��ռ34%��

����3D��ӡ�O(sh��)�估�IJăr(ji��)ֵ��ռ�Ƚӽ�ȫ�ИI(y��)��һ�롣���O(sh��)��˿�������3D ��ӡ�C(j��)�r(ji��)ֵ��ռ�Ȟ�49.5%��λ��ȫ�ИI(y��)��λ����ηքe�����ϴ�ӡ�C(j��)�������ӡ�C(j��)�Ȯa(ch��n)Ʒ���IJ��϶˿������ٺIJ�ռ�Ȟ� 39.4%���������ϵ� 46.5%��Ҳ�����O(sh��)��˵�ռ�ȣ���Ҫ���ڽ��ٴ�ӡ�Įa(ch��n)�I(y��)����̎�ڿ��ٔU(ku��)���A�Σ��O(sh��)��˵����L(zh��ng)�I(l��ng)���ڲ������ĵ����L(zh��ng)��

© ��Դ��δ���ǎ�

© ��Դ��δ���ǎ�

�Խ���3D��ӡ������ĸ߃r(ji��)ֵ���O(sh��)��ɞ��N�����L(zh��ng)������������(j��)���Ų���(sh��)��(j��)��2017 �����(n��i)��؛��3D��ӡ�C(j��)95%�ǂ�(g��)�˻������ӡ�C(j��)�����I(y��)��(j��)ֻռ 5%�������N��������������I(y��)��(j��) 3D ��ӡ�C(j��)ռ������� 80%�����I(y��)��(j��)3D��ӡ��ռ���� 2018 ���M(j��n)һ���U(ku��)��3D �ƌW(xu��)�Ȍ�(du��)�Ї��Ј�(ch��ng)���{(di��o)�Д�(sh��)��(j��)Ҳ�@ʾ��Ŀǰ�߶˹��I(y��)��(j��) 3D ��ӡ�O(sh��)��IJ�ُ���ڳɞ�������44.1%�ı��{(di��o)����I(y��)���õ���10 �f���𣨆��_(t��i)�����ϵ� 3D ��ӡ�O(sh��)�䡣Sculpteo �{(di��o)����1000 ��ґ�(y��ng)�� 3D��ӡ�Ĺ�˾���Ĵ�ӡ���|(zh��)������2018�����ϵ��\(y��n)���ʸ��_(d��) 65%�����s�� 2017 ��� 88%�½��� 23%��Ψһ���L(zh��ng)�IJ����ǽ��٣�������� 2017 ��� 28%���L(zh��ng)���� 2018 ��� 36%��������3D��ӡ�ИI(y��)ǰհ������(b��o)�桷�J(r��n)�飬�Խ���3D��ӡ�a(ch��n)�I(y��)����(y��ng)�ü��ٞ����C(j��)���߃r(ji��)ֵ���Ĺ��I(y��)��(j��)3D��ӡ�C(j��)���N��Ҏ(gu��)ģ���m(x��)�U(ku��)��3D��ӡ�����߶������Ј�(ch��ng)�B��

l ������ӡ���g(sh��)�������o(h��)��m(x��)����,�a(ch��n)�I(y��)������

3D ��ӡ�O(sh��)����Č������ڣ��ɱ��½��Ƅ�(d��ng)�a(ch��n)�I(y��)���M(j��n)�̡�ȫ��3D��ӡ������Ո(q��ng)�ĸ߷����� 2007�꣬�����������g(sh��)�ĺ��İl(f��)��������Ո(q��ng)�r(sh��)�g��Ҫ��1998 ����ǰ������������ζ����(g��)�e�S�̌����Ŕ�ĽY(ji��)���������˼��g(sh��)ʹ�óɱ�����I(y��)�M(j��n)�� �T������(du��)��3D ��ӡ�O(sh��)��ͮa(ch��n)Ʒ���M(j��n)һ�����ͮa(ch��n)�I(y��)�������õġ�

��ĩ�����ڹ�ˇ���ļ��g(sh��)������m(x��)���ڣ��Ƅ�(d��ng)�˽���3D��ӡ�O(sh��)������ռ������У���ĩ�������ۻ���SLM ��ϵ�м��g(sh��)������2016����m(x��)���ڣ��䌣�������A(y��)Ӌ(j��)��ͨ�^�����ڙ�(qu��n)�M(f��i)�õĜp�ٶ��O�͏S�̵ļ��g(sh��)��(y��ng)�óɱ�����ʹ�ø����S���܉���͵ijɱ���(y��ng)��ԓ���g(sh��)������3D��ӡ���������ռ���

�S�����ļ��g(sh��)�������ڣ�����3D��ӡ������̘I(y��)�����@���١��đ�(y��ng)�ýǶȣ��ǽ��ٲ��ϵ��̘I(y��)�����磬���S�����ٴ�ӡ���g(sh��)���졢�� SLM ���g(sh��)��2016 �� 12 �µ��ڣ� ������Č�����m(x��)���ڣ����̘I(y��)��(y��ng)�ý�����_ʼ���١�����(j��) Wohlers��Gartner ���о��C(j��)��(g��u)�Д࣬ �������(n��i)ȫ�������������ٌ��S���� 20%-30%�����L(zh��ng)ˮƽ�����н���3D��ӡ�ܹ��I(y��)��(j��)3D��ӡ������(q��)��(d��ng)���S���� 40%�����L(zh��ng)ˮƽ��

© ��Դ��δ���ǎ�

© ��Դ��δ���ǎ�

2009 ����Ї�������Ո(q��ng)��(sh��)�����^���������a(ch��n)�����٣��������ּ����������ɿ��Ժͽ��ͳɱ����Č����ֲ������oՓ�����ɇ�����ߴ�ӡ��ˇ�ɿ��Ժͽ��ʹ�ӡ�O(sh��)��ʹ�ӡ��ˇ�ɱ���������Ҫ�ļ��g(sh��)�аl(f��)�����@��ӳ���ИI(y��)�ڴ����Ƅ�(d��ng)�a(ch��n)�I(y��)����ͬ�r(sh��)�µĹ�ˇ���g(sh��)��Ȼ�ڿ��ٸ��£��@Ҳ�w�F(xi��n)����3D��ӡ�ИI(y��)�F(xi��n)�A�μ��g(sh��)�Ķ�Ԫ���ͻ��a(b��)�ԣ���δ�І�һ�ļ��g(sh��)ռ��(j��)����(d��o)��λ��

��(du��)��������������Ї��Č�����(sh��)��������^������һ�����f������(n��i)3D��ӡ�ИI(y��)��̎�ڸ��ٰl(f��)չ�A�Σ���һ����Ҳ�Ї�����I(y��)���Ї��M(j��n)�Ќ������ֵ����ء���(du��)�������Y(ji��)��(g��u)����Ї������ֲ��ڴ�ӡ��ˇ�ɿ��Է��攵(sh��)���������������ڽ����O(sh��)���ˇ�ɱ��Լ������O(sh��)��ɿ��Է��攵(sh��)���h(yu��n)��������ǰ����Ҫ����?y��n)?D��ӡ���g(sh��)��Դ�������������ڻ��A(ch��)�Ԍ�����ˇ���·�����ȫ��������(d��o)���á�������Ҫ����?y��n)��Ї��O(sh��)��������I(y��)�ڽ������M(j��n)����ٰl(f��)չͨ�������P(gu��n)�����IJ����������������

�������ڡ����a(ch��n)��������£��O(sh��)���㲿���ʹ�ӡԭ���ϲ�ُ�r(ji��)�����½����a(ch��n)�I(y��)���l�����l(f��)���졣���K���؞��������ӡ�O(sh��)��ĺ����㲿�����w��������Ҫ�� IPG ��ُ���r(ji��)��2016��� 14.5 �fԪ����½��� 2018���11.2 �fԪ���@�c�J�Ƽ���ȇ��a(ch��n)��(y��u)�|(zh��)����(y��ng)�̵��������ܲ��ɷֵ��P(gu��n)ϵ���Z�Ź�늵����RҲ��2016 ���3.0�fԪ������ 2018 ���1.8 �fԪ������(d��ng)�O(sh��)��ɱ�������ͣ������ˮa(ch��n)Ʒӯ���������Ј�(ch��ng)�_����������ӡ���Ϸ��棬�r(ji��)���½�Ҳ�^�����@����������ij�NҎ(gu��)��20~53��m�Ľ��ٷ�ĩ��2016 ���2506Ԫ�½���2018 ���1049 Ԫ���M(j��n)һ�����ͽ��ٴ�ӡ�Įa(ch��n)�I(y��)����(y��ng)���T����

l �IJ������Դ߶˽��ٷ�ĩ��(sh��)�F(xi��n)���a(ch��n)���

ԭ�����ǽ���3D��ӡ������ɱ���ռ������һ���֡�DigitalAlloys ��⁷�ĩ��6Al-4V����������(du��)��SLM��EBM��DED��Binder Jetting��Digital Alloys �Ƚ���3D��ӡ��ˇ���Ƃ�ɱ��M(j��n)�нy(t��ng)Ӌ(j��)���l(f��)�F(xi��n)ÿǧ�ˮa(ch��n)Ʒ�Ĵ�ӡ�ɱ���ԭ���ϳɱ���ռ����ߵģ��� SLM ��ˇ�⣩��ͬ�r(sh��)�S�����;��ȡ������|(zh��)������ӡ�r(sh��)�g�����L(zh��ng)���O(sh��)�䡢�S�o(h��)���˹���ռ������������SLM��ˇ�У��O(sh��)�䡢�S�o(h��)���˹��ɱ���ռ����ߵģ�����Ҳ�Ќ������o(h��)���أ������ڴ�ӡЧ��Խ��Խ�ߡ� Ҏ(gu��)ģЧ��(y��ng)Խ��Խ���@��څ��(sh��)�£����ϳɱ�ռ�Ȍ��M(j��n)һ������������(j��) IDTechEx �A(y��)�y(c��)���� 2028 ����� 3D ��ӡȫ��Ҏ(gu��)ģ�����_(d��)�� 120 �|��Ԫ�����г��^ 90%���ɴ�ӡ����ؕ�I(xi��n)�ġ�

Ҏ(gu��)ģ�����a(ch��n)�д�ӡ����ռ��(j��)��ֵĮa(ch��n)ֵ�����ٴ�ӡԭ����Ҫ��ߣ���ɱ�����(y��ng)�������Ƽs3D��ӡ�l(f��)չ��ƿ�i֮һ�����ٷ�ĩ��3D��ӡ�a(ch��n)Ʒ�����������ܵ��P(gu��n)�I����ʹ�õĽ��ٷ�ĩһ��Ҫ���ȸߡ����ζȺá������ֲ�խ���������͡����˵ĺIJğo���Ƃ�����ܮa(ch��n)Ʒ���o����ֵ������������еĹ��I(y��)�����I(l��ng)���ƏV�����߶˺IJ��ۃr(ji��)�߰��ҹ���(y��ng)�������ޣ�ֱ���Ƹ��� 3D��ӡ���g(sh��)��(y��ng)�õijɱ��������ǽ��ٴ�ӡ�I(l��ng)����ϳɱ�ռ�ȷdz��ߣ��S���O(sh��)��ɱ��Ľ��Ͳ�������u�ɞ��̘I(y��)����Ҏ(gu��)ģ�����a(ch��n)�ƏV��һ���Ƽs���ء�

��ӡ�������l(f��)�ܵ���ҕ����ӡ�O(sh��)���̺Ͳ��������̼����O(sh��)����(d��)���� 3D��ӡ���ϲ��T����������S��3D��ӡ�̘I(y��)����(y��ng)�ó��m(x��)�ƏV����ӡ���ϵ���Ҫ�����l(f��)�@��һ�����ӡ������u�ɴ�ӡ�O(sh��)������ײ��T�D(zhu��n)׃?y��u)�?d��)���I(y��)��(w��)���T����һ���棬2016���ԁ�ȫ����Ͳ��������̳����ˌ��T��3D��ӡ���T�����˹�Ű�Ȃ��y(t��ng)������I(y��)�����_ʼ�����ò����I(l��ng)���f��3D��ӡ�Įa(ch��n)�I(y��)��(y��ng)�Ãr(ji��)ֵ�ѽ�(j��ng)�õ��V���J(r��n)�ɣ��S���̘I(y��)�����a(ch��n)Ҏ(gu��)ģ�ij��m(x��)�U(ku��)�������L(zh��ng)���ԵIJ��϶��_ʼ�l(f��)����������̎�ڮa(ch��n)�I(y��)����(y��ng)�ó����Ҽ��g(sh��)�y���^��Ľ��ٌ��ò����I(l��ng)��

Raise3D �Ƴ�MetalFuse ����3D��ӡϵ�y(t��ng)��ԓϵ�y(t��ng)���ڽ����۽z���죬����һ�N�g�ӽ���3D��ӡ���g(sh��)����3D��ӡ���ϲ��ð�˹������3D��ӡ��Q����Ʒ��Forward AM ��Ultrafuse(R) ���پ��ġ�

Raise3D �Ƴ�MetalFuse ����3D��ӡϵ�y(t��ng)��ԓϵ�y(t��ng)���ڽ����۽z���죬����һ�N�g�ӽ���3D��ӡ���g(sh��)����3D��ӡ���ϲ��ð�˹������3D��ӡ��Q����Ʒ��Forward AM ��Ultrafuse(R) ���پ��ġ�

© Raise3D

����(n��i)3D��ӡ���ٲ�����I(y��)���L(zh��ng)Ѹ��, �����ڰl(f��)չ�vʷ�^�̣��a(ch��n)Ʒ�������еͶ��I(l��ng)��Ŀǰ����(n��i)�ѽ�(j��ng)�_�l(f��)��⁺Ͻ𡢸ߏ�(qi��ng)䓡��X�Ͻ�懻��Ͻ�������ĩ��̼�w�S��(f��)�ϲ��ϡ��������(f��)�ϲ��ϵȽ��ٷN��̖(h��o)���ò��ϣ�����Ʒ�|(zh��)���ܡ��N���������

���S�Ƽ���(chu��ng)ʼ�ˡ��Ĵ���������Ժ�����AԺʿ�I(l��ng)��(d��o)��Ī�{ʲ��W(xu��)�о��F(tu��n)�(du��)�аl(f��)��Al250C �ߏ�(qi��ng)���g3D��ӡ�����X�Ͻ���ϡ�

���S�Ƽ���(chu��ng)ʼ�ˡ��Ĵ���������Ժ�����AԺʿ�I(l��ng)��(d��o)��Ī�{ʲ��W(xu��)�о��F(tu��n)�(du��)�аl(f��)��Al250C �ߏ�(qi��ng)���g3D��ӡ�����X�Ͻ���ϡ�

© ���S�Ƽ�

Ŀǰ����(n��i)�Ļ��A(ch��)3D��ӡ�����ѻ����M����a(ch��n)�O(sh��)�������������Ҫ���������ܽ��ٷ�ĩ�IJ���Ȼ��ه�M(j��n)�ڣ����a(ch��n)�����ڼ����ȡ��w���ȡ�����ȡ��� �ȡ��������Ȍ�(du��)��ӡ��Ʒ����Ӱ��^���ԭ��ָ��(bi��o)������ȇ����Դ����^��IJ�ࡣ

(؟(z��)�ξ���admin)

��һƪ������3D��ӡ�ĬF(xi��n)���cڅ��(sh��)���ƌW(xu��)�īI(xi��n)�c�a(ch��n)�I(y��)��(sh��)�`ָ��

�ذ���AI�_Դ���L(f��ng)�ε��Ԅ�(d��ng)

�ذ���AI�_Դ���L(f��ng)�ε��Ԅ�(d��ng) �������������댧(d��o)�w�a(ch��n)�I(y��)��

�������������댧(d��o)�w�a(ch��n)�I(y��)�� �Ƿ�ĩ��������������C��

�Ƿ�ĩ��������������C�� ����3D��ӡ�d��(x��)�����ί�

����3D��ӡ�d��(x��)�����ί� ͻ�ƣ��طN䓼�(x��)���յ����_(d��)

ͻ�ƣ��طN䓼�(x��)���յ����_(d��) �x�ܾGɫ��Դ�b���L(zh��ng)Ч�\(y��n)��

�x�ܾGɫ��Դ�b���L(zh��ng)Ч�\(y��n)��

- ���ذ���AI�_Դ���L(f��ng)�ε��Ԅ�(d��ng)��3Dģ������

- ���������������댧(d��o)�w�a(ch��n)�I(y��)����(y��u)���O(sh��)Ӌ(j��)����

- ���Ƿ�ĩ��������������C�������g(sh��)�c����(zh��n)

- ������3D��ӡ�d��(x��)�����ί�����Ѫ�ܼ���

- ��ͻ�ƣ��طN䓼�(x��)���յ����_(d��)65%�����؛

- ���x�ܾGɫ��Դ�b���L(zh��ng)Ч�\(y��n)�У��п�����p

- ���G�����c�������(du��)�ȣ��~����3D��ӡ���g(sh��)

- ���߷ֱ���3D��ӡ����ø���d�w��ͨ�^��

- ���ذ���AI�_Դ���L(f��ng)�ε��Ԅ�(d��ng)��3Dģ������

- ���������������댧(d��o)�w�a(ch��n)�I(y��)����(y��u)���O(sh��)Ӌ(j��)����

- ���Ƿ�ĩ��������������C�������g(sh��)�c����(zh��n)

- ������3D��ӡ�d��(x��)�����ί�����Ѫ�ܼ���

- ��ͻ�ƣ��طN䓼�(x��)���յ����_(d��)65%�����؛

- ���x�ܾGɫ��Դ�b���L(zh��ng)Ч�\(y��n)�У��п�����p

- ���G�����c�������(du��)�ȣ��~����3D��ӡ���g(sh��)

- ���߷ֱ���3D��ӡ����ø���d�w��ͨ�^��

- ��⁽���3D��ӡ��2025���(hu��)���l(f��)��O����

- ��늻����������Ƃ书���ݶȲ���Alloy 82

�x�^(q��)�����ۻ�����

�x�^(q��)�����ۻ����� ���;ۺ���3D��ӡ

���;ۺ���3D��ӡ 6K Additive����

6K Additive���� ��δ�����������

��δ����������� �Č�(sh��)�(y��n)���������a(ch��n)

�Č�(sh��)�(y��n)���������a(ch��n) 3D��ӡ�ڿ�ǻ�ޏ�(f��)

3D��ӡ�ڿ�ǻ�ޏ�(f��)- ��3D��ӡ������ܶȺ����D��������x��

- ���˶�֮�Ŵ�һ��(g��)���_��Ф���~�Z��ጽ��x

- ���C������̻�3D��ӡ���g(sh��)��������֬���_

- �����ϔD��ʽ3D��ӡ�о��ĬF(xi��n)���cδ��

- ���C����������3D��ӡ���g(sh��)���о��c�l(f��)չ

- ���M���۵״�һ��(zh��n)�_��Ф���~�Z��ጽ��x��

- ��3D��ӡ��δ��������l(f��)չڅ��(sh��)

- ������3D��ӡ�M(j��n)չ�C�����Ĵ�ӡ����������

- ��3D��ӡ�������Y(ji��)��(g��u)�����g(sh��)�F(xi��n)�����(zh��n)�͙C(j��)

- ��Ԕ��(x��)���x��ˎ��3D��ӡ�ИI(y��)�F(xi��n)��Ͱl(f��)չڅ