ҕ�҇�����3D��ӡ�ɂ��a�I���A�εİlչ�śr(3)

���Ƚ���3D��ӡ�ں��պ����I��đ��ý�����lչ�^�죬���a�I����ȇ������в�ࡣ2013 �����A��Ժʿ�ԡ��w�C⁺Ͻ���͏��s���w����������μ��g���@���Ҽ��g�l����һ�Ȫ��������҇��ɞ��^����֮�������ϵڶ��������w�C⁺Ͻ�Y����������ٳ��μ��g�ć��ҡ��������I��W���̼��g�������c����������C919�w�C��������ԇ�Ӽ��L�� 5 �ף����������lԇ�Ӽ��L�ȳ��^3�ס�2015 ��ɹ��l���ֽ�һ̖���ڇ����l�����״β����� 3D ��ӡ⁺Ͻ���ϵ��쾀֧�ܡ�

© 3D�ƌW�ȡ�3D��ӡ�c�иߵȽ��������а�Ƥ����

© 3D�ƌW�ȡ�3D��ӡ�c�иߵȽ��������а�Ƥ����

���Ƚ���3D��ӡ���g�mȻ�ѵõ��^�����ã���Ŀǰ�����������P�I��λ���P��ԇ���Ƃ����С�����aƷ���á����S�����ˇ��a�����������Լ�����ˑ��õ��ƏV��δ���a�I�������١�

© 3D�ƌW�ȡ�3D��ӡ�c�����аl������I��Ƥ����

© 3D�ƌW�ȡ�3D��ӡ�c�����аl������I��Ƥ����

�b��Q���B�Ӱl�әC���a��������պ����I����������ጷţ��������ļ��g�߂�V響��g���l�әC���棬�� 2014 ���_ʼ���҇��l�әC�M������u�p�٣����a�l�әC��u�ɞ��������l�әC�㲿�����ܶȸߣ�����Ҫ����������νY�����s���� 3D��ӡ�������^�����С��w�������棬����20ϵ�ЮaƷ���a��m���ͣ��b��Q�������٣�3D��ӡ���y�ӹ����ٽY�����I��đ����Լ������ޏͷ���߂��^���������⣬δ�� C919 �ȇ��a�C�͵��������������_�f�|�������Ј���3D ��ӡ���g���p���洰������������ܵ��P�I��λ�������õ���Ҏģ�đ��á�

l �t���ИI���X�ƹǿ��������������γ�Ҏģ�������Ј�

3D��ӡ���X�ơ��ǿơ��t����е�Ј����ó���ȸߡ�3D ��ӡ���g���t���I��đ�����Ҫ���Է֞��Ă��ӴΡ���һ���Ӵ��ǟo����������Ҫ��IJ��ϣ�����ֱ�Ӻͼ�����ֱ�Ӯa�����|�������Ͱ��������ǿ����g����ȣ������^����ӻ����ڶ����Ӵ��Ǿ������������Ե��ǽ�����ϣ���Ҫʹ��⁺Ͻ���t�Ͻ�Ȳ��ϣ��������Ӵ��Ǿ������������ԣ��ҿɽ���IJ��ϣ����Ͱ��������ǡ�Ƥ�w�M������֧�ܣ�ԓ�ӡ�����к��������}���������ں��D�������Ă��Ӵ��ǻ��Լ�����������������|����Ҫ�����ڴ�ӡ���w���ټ��M����

Ŀǰ3D��ӡ�������V������Ҫ�ǵ�һ�������Ӵε������������f�ڌ��Ãrֵ�ͼ��g������Ͼ߂��^�߿����ԡ�Ŀǰ������V���İ����ɴ��I��1�����Ի����w�����죬�����ڹǿơ��X�ơ�������Ƶȣ�2�����s�Y���Լ��y�Լӹ����t����е��Ʒ������ֲ�����c��ֲ������Y�����y�P����ģ�M���w���ٵ��t��ģ�͵ȡ�

3D��ӡ���g�܉�M���t����Ʒ���ƻ������ʻ�������Ч�ʸߺ��s�ɱ��ă��ݡ��OӋ�����죬�Լ����ֻ����a��ʽ�dz����϶��ƻ����ߕrЧ�Ե��t���ИI�����Կ�ǻ�t�W������һ�_3D��ӡ�O�������®a1�f�w�x�X���a����ȫ���˹����p���˹��ɱ����������������aƷƷ�|���Ј��о��C�� Transparency Market Research �Ĉ���@ʾ��2016 ��ȫ������ 3D ��ӡ�Ј�Ҏģ �_ 9.03 �|��Ԫ��2025 �ꌢ�_�� 34.41 �|��Ԫ����ͺ����L���_�� 16.5%��

© 3D�ƌW�ȡ�3D��ӡ�c�ǿ�ֲ�����Ƥ����

© 3D�ƌW�ȡ�3D��ӡ�c�ǿ�ֲ�����Ƥ����

����3D��ӡ�t��ֲ������u���죬�t���I�������γ�Ҏģ�������Ј��������t��3D��ӡ���������t��ֲ�����I��ͨ�^ FDA �J�C�� NMPA �J�C�������y�c�����ˇ��������L���M�øߡ������t����е���^�� 2001 ��������_ʼ���� 3D ��ӡ�t��ֲ�����Ј����e�O�_���¼��g����Ո�aƷ�C����С�������ƵĻ��A����u���a�I������lչ��Ŀǰͨ�^ FDA��NMPA �J�C�� 3D ��ӡֲ����aƷ�ѽ�Խ��Խ�࣬���Ȑۿ��t����ϥ�P�����y�ʱ����˹��w��Ҳ���^�@�Ì������Ӈ����N��ռ�ʵ�һ���S���aƷ���ӡ��̘Iģʽ��u���͡��t����е���^��ُʹ�� 3D ��ӡ�O�䌢Խ��Խ�࣬ �����γ��t���I���Ҏģ�������Ј���

l �����ИI���������OӋ�аl�h����߶˶����I��

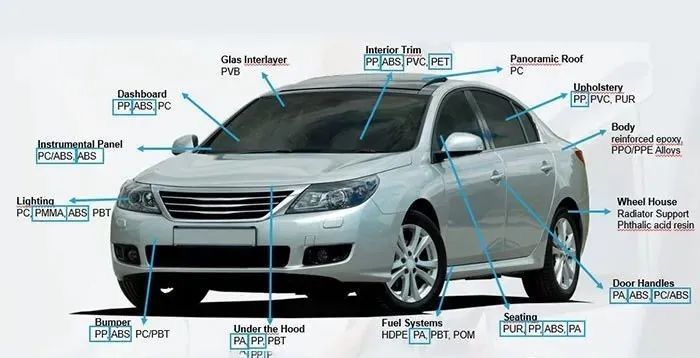

��܇�a�I����Ҏģ����3D��ӡ����ֻռ�� 1%�ķ��~Ҳ�����ك|�Ј����g��Ŀǰ 3D��ӡ����܇���I�đ���Ҏģ�� 11.74 �|��Ԫ����Ҫ�����аl�h����ֱ������Hռ 30%��

��ǰ�����y��܇����h���a�̶ܹ������y�ȴ�3D��ӡ����ͨ���٘˜ʼ���Ҏģ�����a�I��Ŀǰ߀���߂�ɱ���Ч�ʃ��ݣ�ֱ������h���߂��^�߿����Եķ�����Ҫ�������Ի����^�M�����ƣ��Ԍ��R�͘�����܇��������͏��s����������a����ͨ����܇��������ɂ�����

���⣬�S������Դ��܇�Ј�����lչ���p�|����һ�w�������������ҮaƷ�����ٶ��^�죬3D��ӡ�����{�誚���������®a�I朡����ع�Ӌ��3D��ӡδ����ʹֻ��ÿ���^�f�|��Ԫ����܇�аl�����a�h����ռ�� 1%�ķ��~����ÿ ����Ј�ҎģҲ�ܳ��^�ك|��Ԫ��Frost & Sullivan �Ј��{�����A�y����܇ 3D ��ӡ���Ј�Ҏģ������ 2025 ���_�� 43 �|��Ԫ��

��܇�ИI�Ľ���3D��ӡ�đ��Ã����Ѓɷ��棺1���oģ�������ٵ����^�̣��p���аl�ɱ���2�����aƷ�ď��s�Գɱ������У��m�τ�����aƷ���OӋ���� 3D ��ӡ��������܇���Ի������I��ĵ��Ͱ����nj��R���F MINI ��܇��2018 ���_ʼ MINI ͨ�^ 3D ��ӡ���g�ṩ��܇�㲿�����Ի����Ʒ��ա�2018��ͨ����܇�� Autodesk ���������OӋ����܇����֧�ܣ����OӋ��ԭ���IJ����p 40���� �� 20�������˂���ͬ�IJ������ϵ�һ���������첿���С�Conflux ��˾ͨ�^ 3D��ӡ���ύ�Q���M�й��ܼ��ɻ����OӋ��ʹ���������p�� 2/3�����Q���ijߴ�pС 55 ���ף������p�p 22����߀�p���˟ύ�Q������IJ����͌����ӵ�����

3D��ӡ�ڹ��I�����еđ����^���ɢ����Ҫ����߶��㲿���I����3D��ӡ�ѽ��V������ģ���ИI��Һ����ȼ��݆�C���˹��I�����ߡ�������ȵȣ����ܳɱ������aЧ�ʵ����ƣ���Ҫ�ڸ߶ˡ��߸���ֵ�����ϑ��á��M���˹��I�����I�Y�����s�aƷ������������߮aƷ���ܣ����m��С�������аl�����a�����L�ĸ߶˲������c��܇�I�����ƣ�Ŀǰ���I�Cе�I�����3D��ӡ�Ј�������ƿ�i����3D��ӡ�ɱ��ߡ��������aЧ�ʵ͡�

�҇��߶�ģ����ه�M�ڣ�3D ��ӡ�nj��F���a������������C���ܹ��I�����I��a�I�����ӣ��߶�ģ�߇��a���������У�3D ��ӡģ�߾߂䱊�����c��������1��ģ�����a���ڿs�̣�2������ɱ����ͣ�3��ģ���OӋ�ĸ��M��K�ˮaƷ�����˸���Ĺ��������S��ˮ��ȣ�4���������߸��������w���W������������ܣ�5������ģ�ߎ������F��K�aƷ�Ķ��ƻ�������ע��ģ�ߵ����aЧ���Լ�ģ�߉������߶�ģ����, ���Ⱦ߂����w��������sˮ��ģ�����������ďS����ָ�ɔ����Ȳ��Y�����s���S����sģ�������ɞ� 3D ��ӡ���õ���Ҫ����֮һ��

ģ�ߴ�S�|��ģ��ͨ�^GF�ӹ������ļ�3D��ӡ���g�����F�����ֱ����b�����ע��ģ�ʵ����a��

ģ�ߴ�S�|��ģ��ͨ�^GF�ӹ������ļ�3D��ӡ���g�����F�����ֱ����b�����ע��ģ�ʵ����a��

3D��ӡ�����MƷ�ИI�đ�����Ҫ�����ڮaƷ�OӋ���_�l�h�������MƷ�ИI���w�����^�V����Ҫ�����֙C����ӮaƷ����X����늡����ߺ���ߵ��ИI�����MƷ�ИI���ЮaƷ�������ڶ̣����Q��������ԣ���Ҫ���m������_�l��Ͷ�롣����3D��ӡ���Կs�̮aƷ�_�l���ڣ�������p�OӋ�ɱ����F�е�3D��ӡ���g���Ԍ��F���N���s�OӋ��ģ���������x���OӋ����������ɣ��aƷ�OӋ ˮƽ��������������� to C �����MƷ�ИI���ڃr������ж��^�ߣ�����A�� 3D��ӡ���g��Ȼ�y�Ԅ���Ҏģ�����a���΄ա�����3D�ƌW�ȵ��Ј��^�죬��̻�����ĩ������3D��ӡ���g���\�ӷ��o��е���߶���܇���ε��������и߸���ֵ���ԵĮaƷ�����I����̽����ͨ�����a֮·�ļ��g������߉�����������c���ڽ���3D��ӡ���g�İlչ�������˽�ԓ�I��İlչՈǰ����3D��ӡ�c���ϰ�Ƥ������

![]() ���гɱ����Ј����ݣ�3D��ӡ���a���lչѸ��

���гɱ����Ј����ݣ�3D��ӡ���a���lչѸ��

l ���H�������^��λ���̣�������I���ٰlչ

ȫ�����3D��ӡ�C�I��������I���棬�������ҡ����ƏS�̣���EOS��SLM solution��GF �ӹ������������3D��ӡ���g��������3D Systems��������3D��ӡ���^�����������I�ˮa�I�İlչ���{�茣�����ݓ���ʮ����������ʮ����ļ��g�e�ۣ��ѽ������^�ߵ��Ј����~�Ϳ͑��J֪�ȡ�

���ٴ�ӡ���ж��^�ߣ����ƾ��^���Ј���λ���̡�ȫ���� 7 ����Ҫ��Iռ������3D��ӡ�� 80%���ϡ�2010 ���Ժ����ڌ������ڵ�����Ӱ푣���ӡ��I�������L�^�죬�����ڽ��ٴ�ӡ�I���g���Y���Ҫ���^�ߣ������������I���Ј��������� Concept Laser ���c�͑���2016 �걻 GE ��ُ���߶Ƚ����Ĺ�˾�� ������ƾ��^���Ј���λ�������̡���֮����СҎģ3D��ӡ��I��̎������̝�p��B�������3D��ӡ��Ҫ���� B �˿͑����γɷ����Ŀ͑�Ⱥ�w��ه�Ј������_�غ�Ʒ��Ч�����γɣ���һ���������������ķ�����ӿ�F�˴����ij�����I�������еͶ��Ј��ĸ����^�鼤�ҡ�

���� 3D��ӡ�lչ�����Է�ĩ���ۻ��Ͷ����������e�@�ɴ����鳣Ҋ�����⣬����3D�ƌW�ȵ��Ј��^�죬�µĹ�ˇ���F��ʽ��Ȼ����ӿ�F�����е��͵�����ճ�Y�����䣨Binder Jetting�����g��������g�ӽ���3D��ӡ���g�����H�ϵ��ʹ�����I����Exone����Desktop Metal ��ُ����HP,���ȴ�����I����h���ơ�

�����ҕ����ճ�Y���������3D��ӡ�����c���ðlչ��

�����ҕ����ճ�Y���������3D��ӡ�����c���ðlչ��

© 3D�ƌW��

������I�Ĵ��������Ԯa��Ŀǰ�H�ٔ���I���F����ӯ�������ڇ��� 3D ��ӡ�S�����ڴ����N�ۺ���aƷ��ͨ�^�������S�̮aƷ���c����S���_չ���������ȏS��Ѹ���������gˮƽ���a�I���Ϳ͑��e�ۡ��S�����м��g�ͮaƷ�IJ����_�l�������^����I�����L�������߂���һ�����Ј�Ҏģ���������������3D��ӡ�ИIǰհ������桷�����Ї��Ј����~�У�����Ʒ��ռ 37.6%������̩�Ƽ�����֬�����A�����/�߷��Ӳ��ϼ����٣����K���أ����٣��քeռ16.4%��6.6%�� 4.9%�������K���،�ע�ڽ���3D��ӡ�Ј����aƷ�ں��պ����I���ѽ��õ��V��ʹ�ã����з����Ŀ͑�Ⱥ�w���������ڇ��� 46%������I�� 2016 ����M���Ј������y��I�������㡢����I������������I��δ���Fӯ����

ռ��ȫ���������ĺ�������M�Ј��ı�����������I�ڳɱ��˺�����˾��߂䃞�ݡ�3D ��ӡ���鼼�g�ܼ����ИI�����ϡ��O�䡢��ˇ���g�ĺÉ��ǛQ����˾�Ј�����������Ҫ����֮һ�������������ߣ����g�e�����㣬�ڻ��A��ˇ�ϵĄ������������������{��ȫ�¼��g���_�Ј����y���^�ߡ��^ȥ����ʮ�� 3D��ӡ���Ј����~�����������Ќ������g������3D��ӡ�S���ƿأ��������g�ĵ��ڹ�Ȼ�o���M�����_��һ�����ӡ�������I������Ŭ�����a���g�̰儓���ù�ˇ��ͬ�r�����x���|�Ј��������|�͑������γɷ����F������ǰ���£������Mһ�����cȫ����������Iռ��ȫ���������ĺ�������M�Ј��ı������ڳɱ��˺�����˾��߂䃞�ݣ����Ͽ��������O��/���ϵ�ӯ�����������¿����c���ա��t�����ИI��ͬ���L���������|�͑������@�ɷ�������ͻ������I�������߂丂�����ݺͿɳ��m�lչ������

(؟�ξ���admin)

�ذ���AI�_Դ���L�ε��Ԅ�

�ذ���AI�_Դ���L�ε��Ԅ� �������������댧�w�a�I��

�������������댧�w�a�I�� �Ƿ�ĩ��������������C��

�Ƿ�ĩ��������������C�� ����3D��ӡ�d�������ί�

����3D��ӡ�d�������ί� ͻ�ƣ��طN䓼����յ����_

ͻ�ƣ��طN䓼����յ����_ �x�ܾGɫ��Դ�b���LЧ�\��

�x�ܾGɫ��Դ�b���LЧ�\��- ���ذ���AI�_Դ���L�ε��Ԅӻ�3Dģ������

- ���������������댧�w�a�I�������OӋ����

- ���Ƿ�ĩ��������������C�������g�c����

- ������3D��ӡ�d�������ί�����Ѫ�ܼ���

- ��ͻ�ƣ��طN䓼����յ����_65%�����؛

- ���x�ܾGɫ��Դ�b���LЧ�\�У��п�����p

- ���G�����c��������ȣ��~����3D��ӡ���g

- ���߷ֱ���3D��ӡ����ø���d�w��ͨ�^��

- ��⁽���3D��ӡ��2025������l��O����

- ��늻����������Ƃ书���ݶȲ���Alloy 82

�x�^�����ۻ�����

�x�^�����ۻ����� ���;ۺ���3D��ӡ

���;ۺ���3D��ӡ 6K Additive����

6K Additive���� ��δ�����������

��δ����������� �Č�����������a

�Č�����������a 3D��ӡ�ڿ�ǻ�ޏ�

3D��ӡ�ڿ�ǻ�ޏ�- ��3D��ӡ������ܶȺ����D��������x��

- ���˶�֮�Ŵ�һ�����_��Ф���~�Z��ጽ��x

- ���C������̻�3D��ӡ���g��������֬���_

- �����ϔD��ʽ3D��ӡ�о��ĬF���cδ��

- ���C����������3D��ӡ���g���о��c�lչ

- ���M���۵״�һ�ʴ_��Ф���~�Z��ጽ��x��

- ��3D��ӡ��δ��������lչڅ��

- ������3D��ӡ�Mչ�C�����Ĵ�ӡ����������

- ��3D��ӡ�������Y�������g�F�����͙C

- ��Ԕ�����x��ˎ��3D��ӡ�ИI�F��Ͱlչڅ